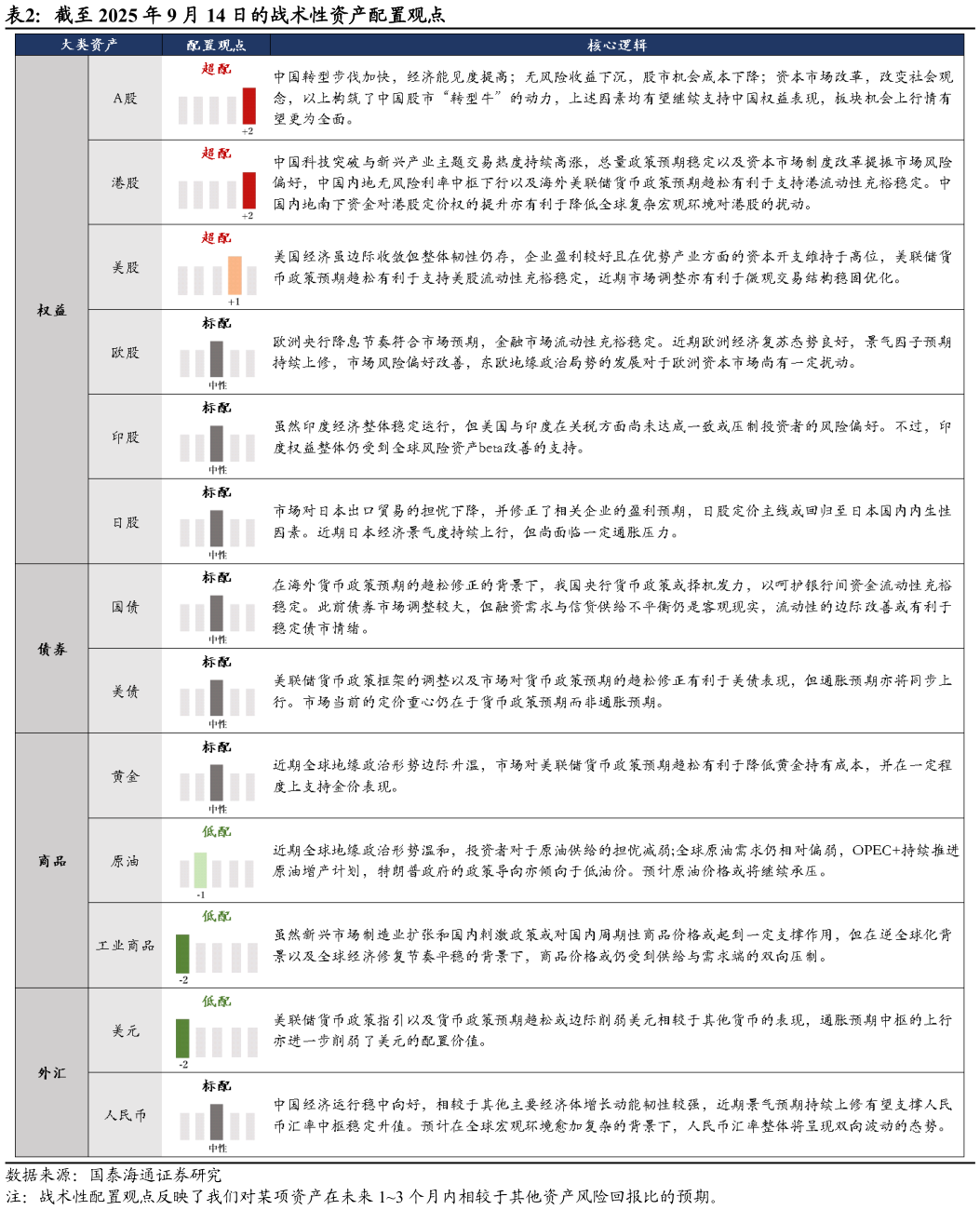

> 数据图表如何才能截至 2025 年 9 月 14 日的战术性资产配置观点2025-9-11.4. 重点资产战术性配置观点 多重因素有望支持中国资产继续表现,我们维持对 A 股的战术性超配观点。中国转型步伐加快,经济能见度提高无风险收益下沉,股市机会成本下降资本市场改革,改变社会观念,以上构筑了中国股市“转型牛”的动力,上述因素均有望继续支持中国权益表现,板块机会上行情有望更为全面。我们认为中国权益资产阶段性具备极高的风险回报比与战术性配置价值。 市场或仍阶段性重点定价货币政策预期的修正,我们维持对美债的战术性标配观点。随着美国经济景气度边际收敛以及劳动力市场小幅降温,市场对美联储货币政策的趋松预期进一步强化。我们认为美债阶段性具备适中的风险回报比与战术性配置价值。 市场对美联储货币政策预期的趋松调整有利于降低黄金持有成本,我们维持对黄金的战术性标配观点。近期全球地缘政治形势再度升温,市场对美联储货币政策预期趋松有利于降低黄金持有成本,并在一定程度上支持金价表现,我们认为黄金阶段性具备适中的风险回报比与战术性配置价值。 美联储降息预期强化削弱美元利息回报,我们维持对美元的战术性低配观点。美联储货币政策指引以及货币政策预期趋松或边际削弱美元相较于其他货币的表现,通胀预期中枢的上行亦进一步削弱了美元的配置价值,我们认为美元阶段性具备偏低的风险回报比与战术性配置价值。国泰海通综合其他