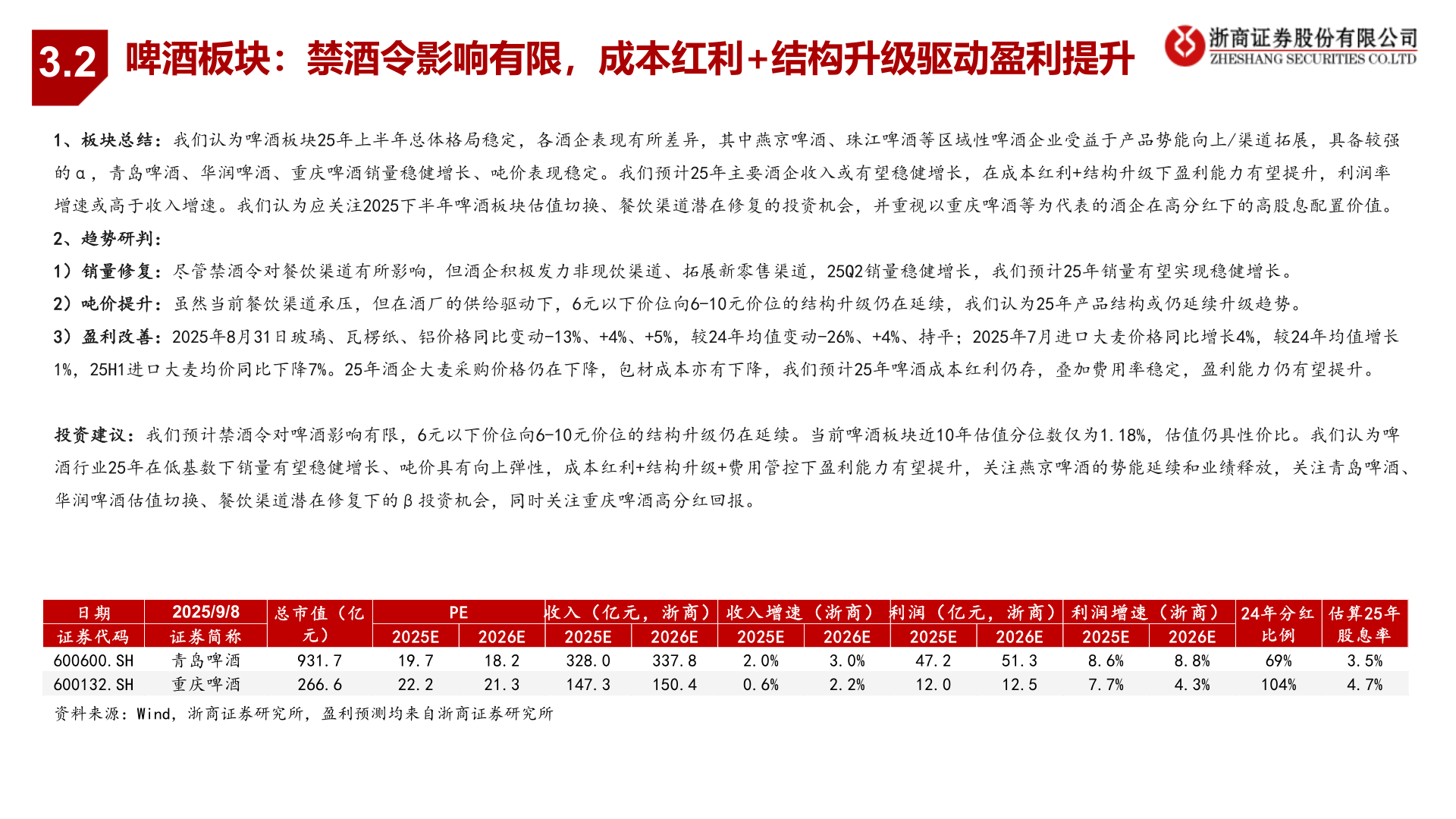

> 数据图表如何了解3.22025-9-13.2啤酒板块:禁酒令影响有限,成本红利+结构升级驱动盈利提升1、板块总结:我们认为啤酒板块25年上半年总体格局稳定,各酒企表现有所差异,其中燕京啤酒、珠江啤酒等区域性啤酒企业受益于产品势能向上/渠道拓展,具备较强的α,青岛啤酒、华润啤酒、重庆啤酒销量稳健增长、吨价表现稳定。我们预计25年主要酒企收入或有望稳健增长,在成本红利+结构升级下盈利能力有望提升,利润率增速或高于收入增速。我们认为应关注2025下半年啤酒板块估值切换、餐饮渠道潜在修复的投资机会,并重视以重庆啤酒等为代表的酒企在高分红下的高股息配置价值。2、趋势研判:1)销量修复:尽管禁酒令对餐饮渠道有所影响,但酒企积极发力非现饮渠道、拓展新零售渠道,25Q2销量稳健增长,我们预计25年销量有望实现稳健增长。2)吨价提升:虽然当前餐饮渠道承压,但在酒厂的供给驱动下,6元以下价位向6-10元价位的结构升级仍在延续,我们认为25年产品结构或仍延续升级趋势。3)盈利改善:2025年8月31日玻璃、瓦楞纸、铝价格同比变动-13%、+4%、+5%,较24年均值变动-26%、+4%、持平;2025年7月进口大麦价格同比增长4%,较24年均值增长1%,25H1进口大麦均价同比下降7%。25年酒企大麦采购价格仍在下降,包材成本亦有下降,我们预计25年啤酒成本红利仍存,叠加费用率稳定,盈利能力仍有望提升。投资建议:我们预计禁酒令对啤酒影响有限,6元以下价位向6-10元价位的结构升级仍在延续。当前啤酒板块近10年估值分位数仅为1.18%,估值仍具性价比。我们认为啤酒行业25年在低基数下销量有望稳健增长、吨价具有向上弹性,成本红利+结构升级+费用管控下盈利能力有望提升,关注燕京啤酒的势能延续和业绩释放,关注青岛啤酒、华润啤酒估值切换、餐饮渠道潜在修复下的β投资机会,同时关注重庆啤酒高分红回报。资料来源:Wind,浙商证券研究所,盈利预测均来自浙商证券研究所日期证券代码600600.SH600132.SH2025/9/8证券简称青岛啤酒重庆啤酒总市值(亿PE收入(亿元,浙商) 收入增速(浙商) 利润(亿元,浙商) 利润增速(浙商)24年分红估算25年元)931.7266.62025E19.722.22026E18.221.32025E328.0147.32026E337.8150.42025E2.0%0.6%2026E3.0%2.2%2025E47.212.02026E51.312.52025E8.6%7.7%2026E8.8%4.3%比例69%104%股息率3.5%4.7%浙商证券大消费