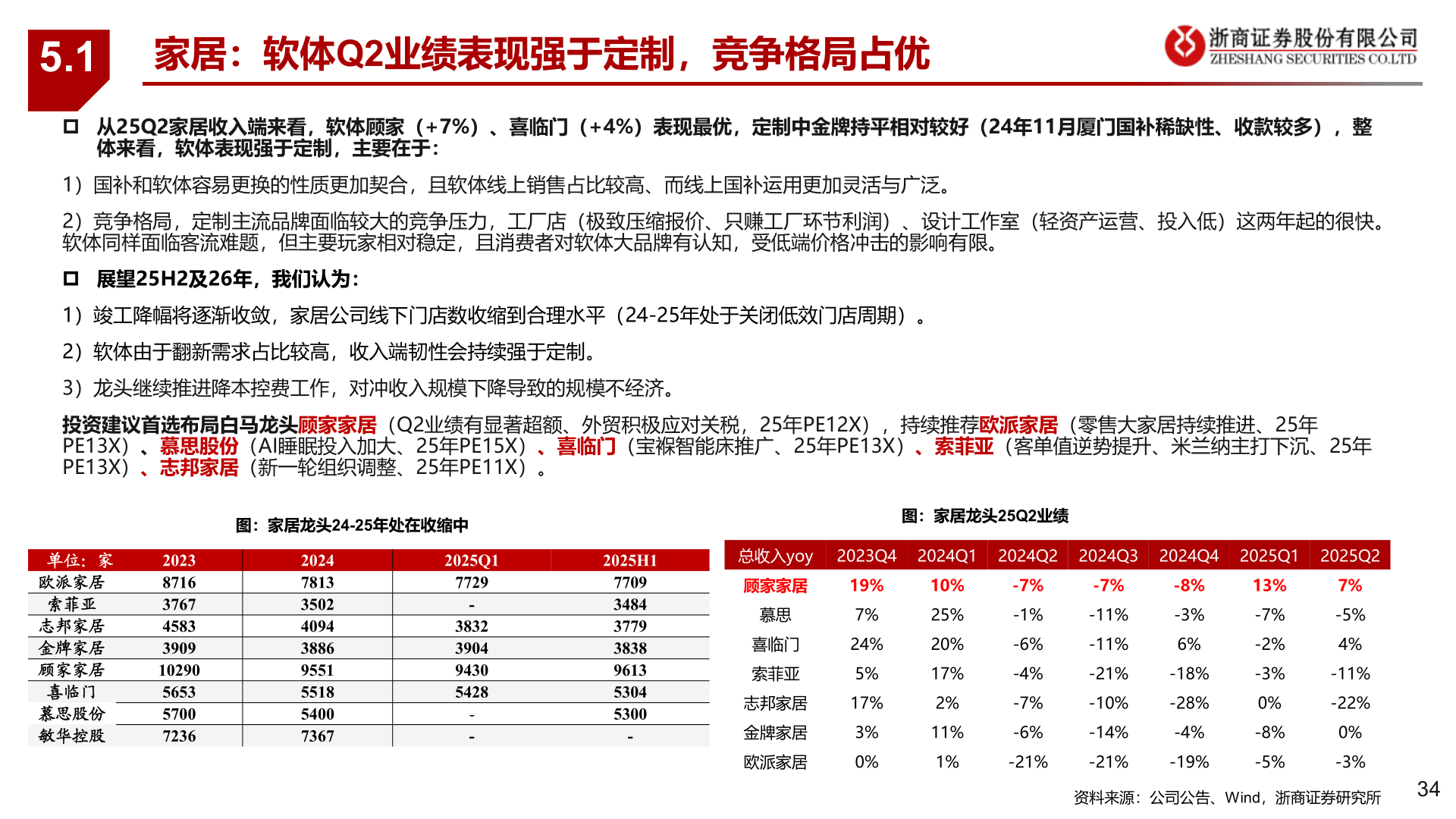

> 数据图表谁知道5.12025-9-15.1家居:软体Q2业绩表现强于定制,竞争格局占优 从25Q2家居收入端来看,软体顾家(+7%)、喜临门(+4%)表现最优,定制中金牌持平相对较好(24年11月厦门国补稀缺性、收款较多),整体来看,软体表现强于定制,主要在于:1)国补和软体容易更换的性质更加契合,且软体线上销售占比较高、而线上国补运用更加灵活与广泛。2)竞争格局,定制主流品牌面临较大的竞争压力,工厂店(极致压缩报价、只赚工厂环节利润)、设计工作室(轻资产运营、投入低)这两年起的很快。软体同样面临客流难题,但主要玩家相对稳定,且消费者对软体大品牌有认知,受低端价格冲击的影响有限。 展望25H2及26年,我们认为:1)竣工降幅将逐渐收敛,家居公司线下门店数收缩到合理水平(24-25年处于关闭低效门店周期)。2)软体由于翻新需求占比较高,收入端韧性会持续强于定制。3)龙头继续推进降本控费工作,对冲收入规模下降导致的规模不经济。投资建议首选布局白马龙头顾家家居(Q2业绩有显著超额、外贸积极应对关税,25年PE12X),持续推荐欧派家居(零售大家居持续推进、25年PE13X)、慕思股份(AI睡眠投入加大、25年PE15X)、喜临门(宝褓智能床推广、25年PE13X)、索菲亚(客单值逆势提升、米兰纳主打下沉、25年PE13X)、志邦家居(新一轮组织调整、25年PE11X)。图:家居龙头24-25年处在收缩中图:家居龙头25Q2业绩单位:家欧派家居索菲亚志邦家居金牌家居顾家家居喜临门慕思股份敏华控股20238716376745833909102905653570072362024781335024094388695515518540073672025Q12025H1总收入yoy2023Q42024Q12024Q22024Q32024Q42025Q12025Q27729-3832390494305428--7709348437793838961353045300-顾家家居慕思喜临门索菲亚志邦家居金牌家居欧派家居19%7%24%5%17%3%0%10%25%20%17%2%11%1%-7%-1%-6%-4%-7%-6%-21%-7%-11%-11%-21%-10%-14%-21%-8%-3%6%-18%-28%-4%-19%13%-7%-2%-3%0%-8%-5%7%-5%4%-11%-22%0%-3%资料来源:公司公告、Wind,浙商证券研究所34浙商证券大消费