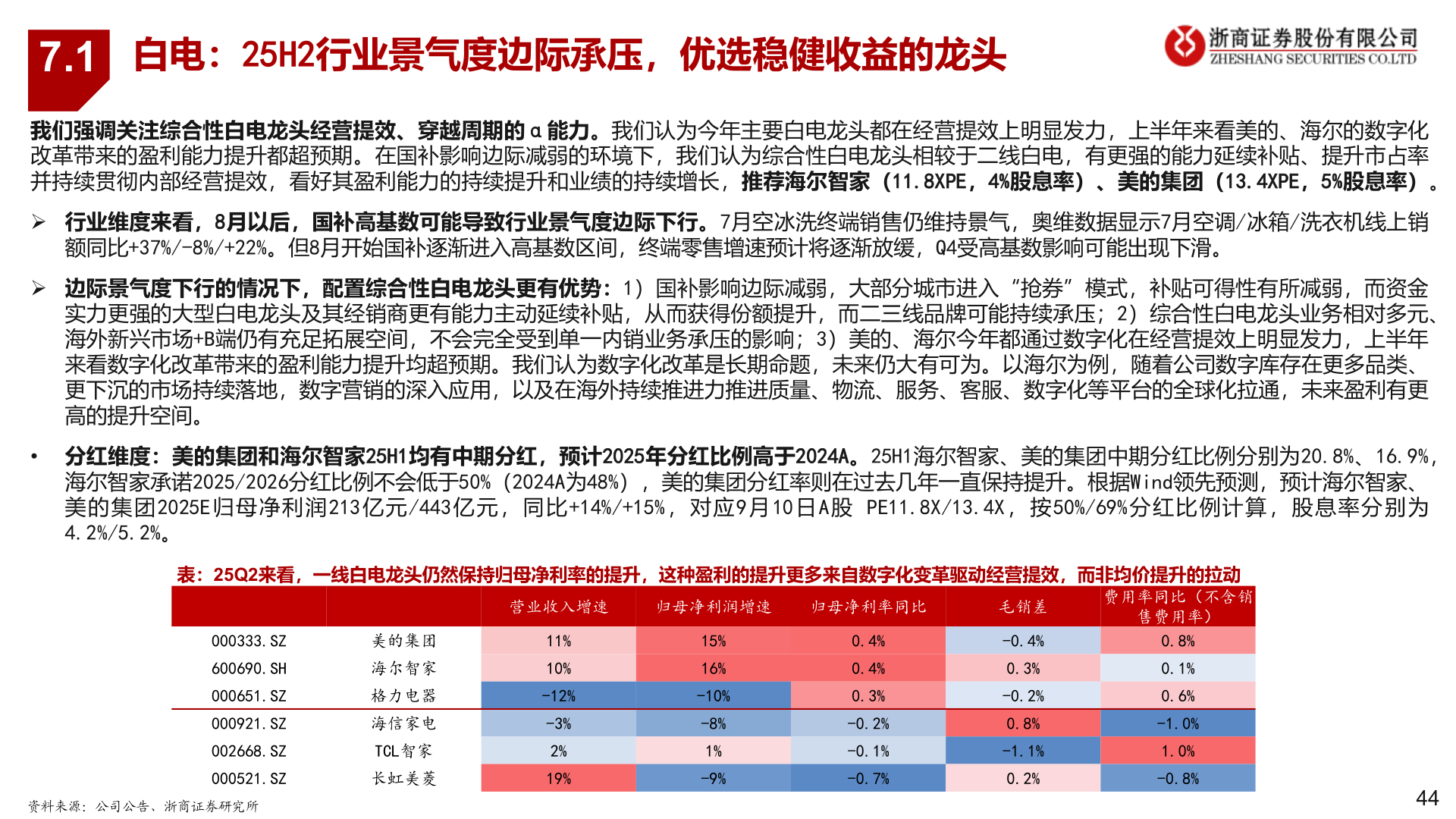

> 数据图表如何了解7.12025-9-17.1白电:25H2行业景气度边际承压,优选稳健收益的龙头我们强调关注综合性白电龙头经营提效、穿越周期的α能力。我们认为今年主要白电龙头都在经营提效上明显发力,上半年来看美的、海尔的数字化改革带来的盈利能力提升都超预期。在国补影响边际减弱的环境下,我们认为综合性白电龙头相较于二线白电,有更强的能力延续补贴、提升市占率并持续贯彻内部经营提效,看好其盈利能力的持续提升和业绩的持续增长,推荐海尔智家(11.8XPE,4%股息率)、美的集团(13.4XPE,5%股息率)。➢ 行业维度来看,8月以后,国补高基数可能导致行业景气度边际下行。7月空冰洗终端销售仍维持景气,奥维数据显示7月空调/冰箱/洗衣机线上销额同比+37%/-8%/+22%。但8月开始国补逐渐进入高基数区间,终端零售增速预计将逐渐放缓,Q4受高基数影响可能出现下滑。➢ 边际景气度下行的情况下,配置综合性白电龙头更有优势:1)国补影响边际减弱,大部分城市进入“抢券”模式,补贴可得性有所减弱,而资金实力更强的大型白电龙头及其经销商更有能力主动延续补贴,从而获得份额提升,而二三线品牌可能持续承压;2)综合性白电龙头业务相对多元、海外新兴市场+B端仍有充足拓展空间,不会完全受到单一内销业务承压的影响;3)美的、海尔今年都通过数字化在经营提效上明显发力,上半年来看数字化改革带来的盈利能力提升均超预期。我们认为数字化改革是长期命题,未来仍大有可为。以海尔为例,随着公司数字库存在更多品类、更下沉的市场持续落地,数字营销的深入应用,以及在海外持续推进力推进质量、物流、服务、客服、数字化等平台的全球化拉通,未来盈利有更高的提升空间。• 分红维度:美的集团和海尔智家25H1均有中期分红,预计2025年分红比例高于2024A。25H1海尔智家、美的集团中期分红比例分别为20.8%、16.9%,海尔智家承诺2025/2026分红比例不会低于50%(2024A为48%),美的集团分红率则在过去几年一直保持提升。根据Wind领先预测,预计海尔智家、美的集团2025E归母净利润213亿元/443亿元,同比+14%/+15%,对应9月10日A股 PE11.8X/13.4X,按50%/69%分红比例计算,股息率分别为4.2%/5.2%。表:25Q2来看,一线白电龙头仍然保持归母净利率的提升,这种盈利的提升更多来自数字化变革驱动经营提效,而非均价提升的拉动营业收入增速归母净利润增速归母净利率同比毛销差费用率同比(不含销售费用率)000333.SZ600690.SH000651.SZ000921.SZ002668.SZ000521.SZ美的集团海尔智家格力电器海信家电TCL智家长虹美菱11%10%-12%-3%2%19%15%16%-10%-8%1%-9%0.4%0.4%0.3%-0.2%-0.1%-0.7%-0.4%0.3%-0.2%0.8%-1.1%0.2%0.8%0.1%0.6%-1.0%1.0%-0.8%资料来源:公司公告、浙商证券研究所44浙商证券大消费