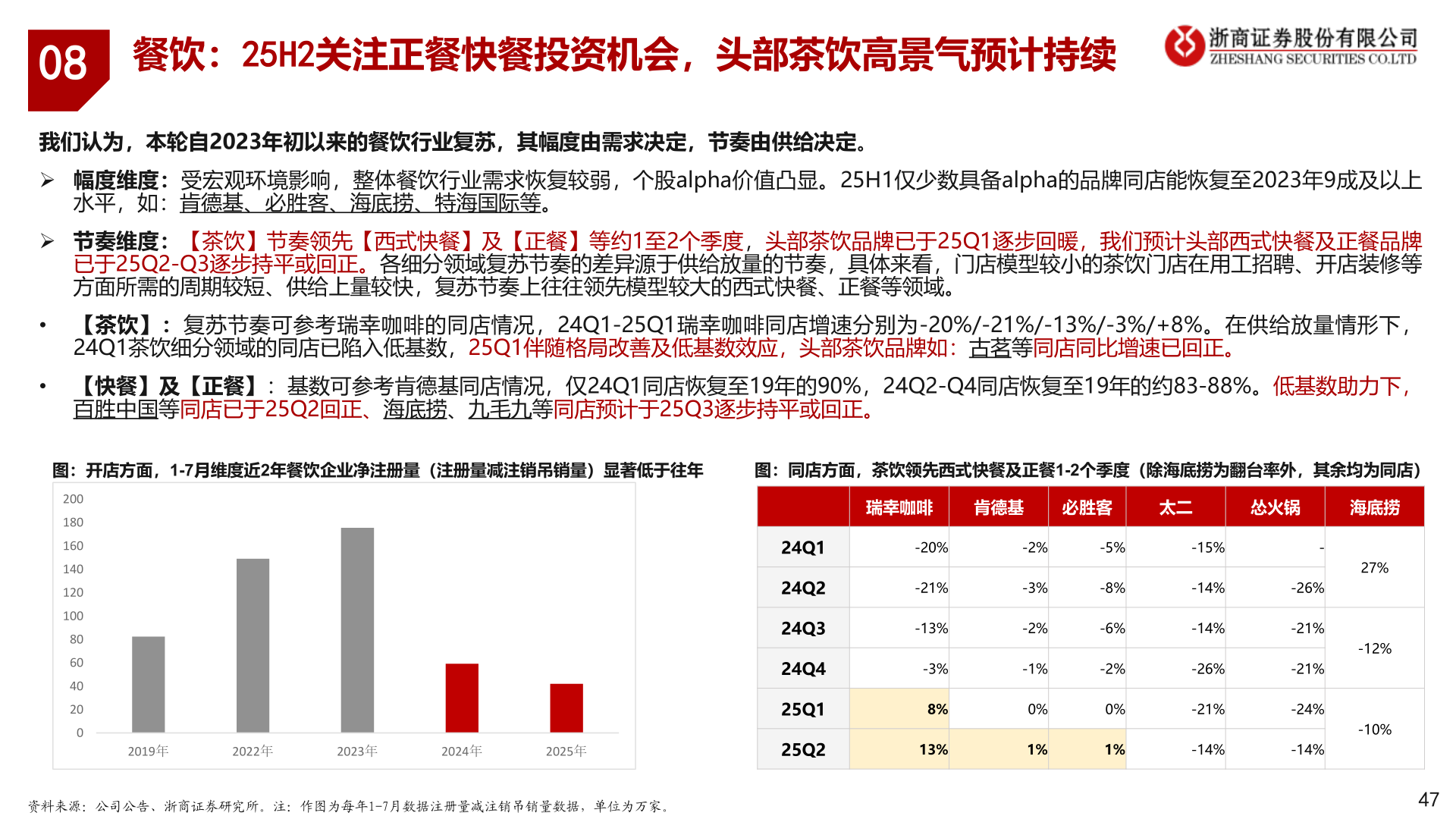

> 数据图表你知道082025-9-108餐饮:25H2关注正餐快餐投资机会,头部茶饮高景气预计持续我们认为,本轮自2023年初以来的餐饮行业复苏,其幅度由需求决定,节奏由供给决定。➢ 幅度维度:受宏观环境影响,整体餐饮行业需求恢复较弱,个股alpha价值凸显。25H1仅少数具备alpha的品牌同店能恢复至2023年9成及以上水平,如:肯德基、必胜客、海底捞、特海国际等。➢ 节奏维度:【茶饮】节奏领先【西式快餐】及【正餐】等约1至2个季度,头部茶饮品牌已于25Q1逐步回暖,我们预计头部西式快餐及正餐品牌已于25Q2-Q3逐步持平或回正。各细分领域复苏节奏的差异源于供给放量的节奏,具体来看,门店模型较小的茶饮门店在用工招聘、开店装修等方面所需的周期较短、供给上量较快,复苏节奏上往往领先模型较大的西式快餐、正餐等领域。• 【茶饮】:复苏节奏可参考瑞幸咖啡的同店情况,24Q1-25Q1瑞幸咖啡同店增速分别为-20%/-21%/-13%/-3%/+8%。在供给放量情形下,24Q1茶饮细分领域的同店已陷入低基数,25Q1伴随格局改善及低基数效应,头部茶饮品牌如:古茗等同店同比增速已回正。• 【快餐】及【正餐】:基数可参考肯德基同店情况,仅24Q1同店恢复至19年的90%,24Q2-Q4同店恢复至19年的约83-88%。低基数助力下,百胜中国等同店已于25Q2回正、海底捞、九毛九等同店预计于25Q3逐步持平或回正。图:开店方面,1-7月维度近2年餐饮企业净注册量(注册量减注销吊销量)显著低于往年图:同店方面,茶饮领先西式快餐及正餐1-2个季度(除海底捞为翻台率外,其余均为同店)2001801601401201008060402002019年2022年2023年2024年2025年瑞幸咖啡肯德基必胜客太二怂火锅海底捞24Q124Q224Q324Q425Q125Q2-20%-21%-13%-3%8%13%-2%-3%-2%-1%0%1%-5%-8%-6%-2%0%1%-15%-14%-14%-26%-21%-14%--26%-21%-21%-24%-14%27%-12%-10%资料来源:公司公告、浙商证券研究所。注:作图为每年1-7月数据注册量减注销吊销量数据,单位为万家。47浙商证券大消费