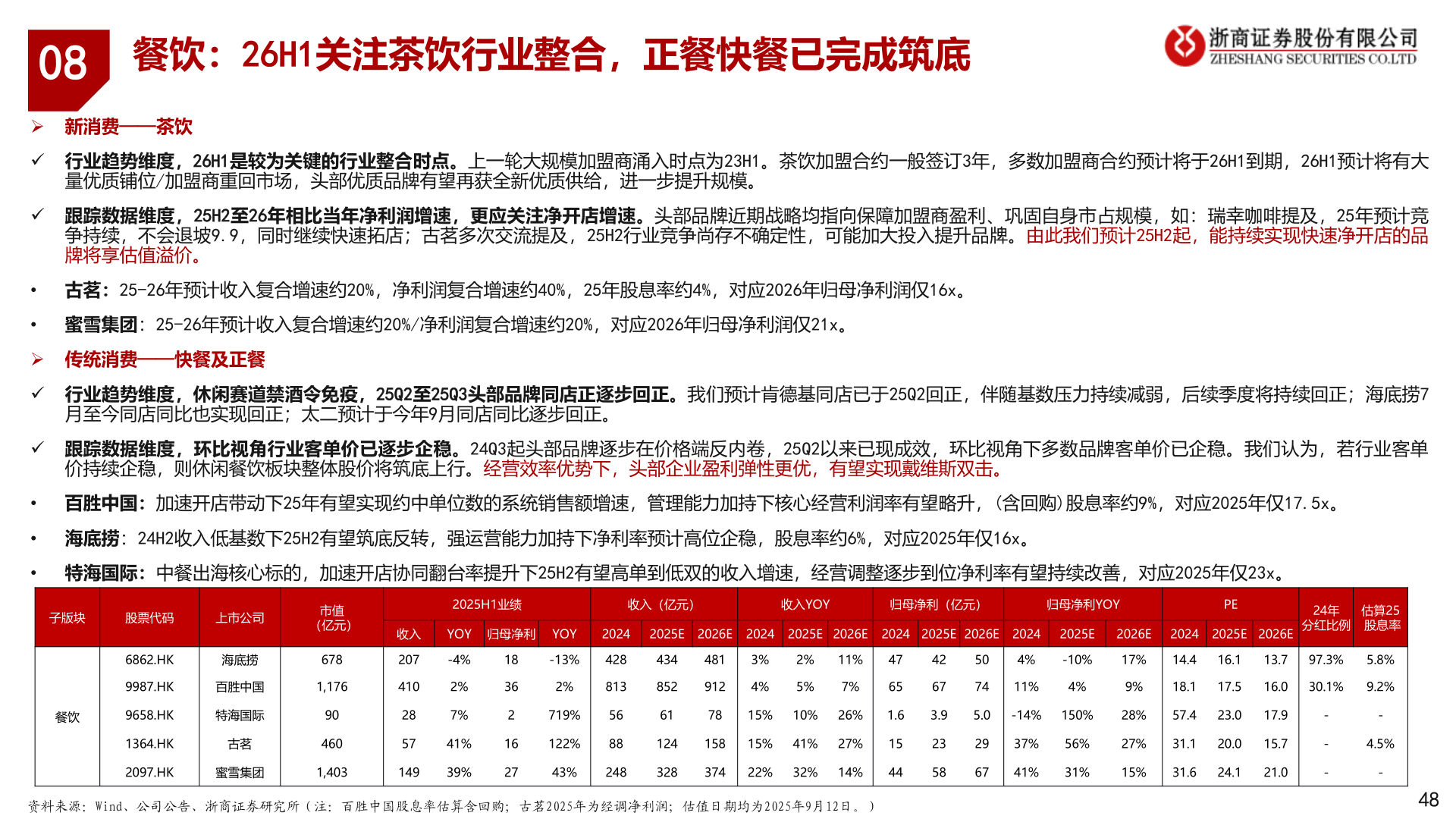

> 数据图表如何了解082025-9-108餐饮:26H1关注茶饮行业整合,正餐快餐已完成筑底➢ 新消费——茶饮✓ 行业趋势维度,26H1是较为关键的行业整合时点。上一轮大规模加盟商涌入时点为23H1。茶饮加盟合约一般签订3年,多数加盟商合约预计将于26H1到期,26H1预计将有大量优质铺位/加盟商重回市场,头部优质品牌有望再获全新优质供给,进一步提升规模。✓ 跟踪数据维度,25H2至26年相比当年净利润增速,更应关注净开店增速。头部品牌近期战略均指向保障加盟商盈利、巩固自身市占规模,如:瑞幸咖啡提及,25年预计竞争持续,不会退坡9.9,同时继续快速拓店;古茗多次交流提及,25H2行业竞争尚存不确定性,可能加大投入提升品牌。由此我们预计25H2起,能持续实现快速净开店的品牌将享估值溢价。• 古茗:25-26年预计收入复合增速约20%,净利润复合增速约40%,25年股息率约4%,对应2026年归母净利润仅16x。• 蜜雪集团:25-26年预计收入复合增速约20%/净利润复合增速约20%,对应2026年归母净利润仅21x。➢ 传统消费——快餐及正餐✓ 行业趋势维度,休闲赛道禁酒令免疫,25Q2至25Q3头部品牌同店正逐步回正。我们预计肯德基同店已于25Q2回正,伴随基数压力持续减弱,后续季度将持续回正;海底捞7月至今同店同比也实现回正;太二预计于今年9月同店同比逐步回正。✓ 跟踪数据维度,环比视角行业客单价已逐步企稳。24Q3起头部品牌逐步在价格端反内卷,25Q2以来已现成效,环比视角下多数品牌客单价已企稳。我们认为,若行业客单价持续企稳,则休闲餐饮板块整体股价将筑底上行。经营效率优势下,头部企业盈利弹性更优,有望实现戴维斯双击。• 百胜中国:加速开店带动下25年有望实现约中单位数的系统销售额增速,管理能力加持下核心经营利润率有望略升,(含回购)股息率约9%,对应2025年仅17.5x。• 海底捞:24H2收入低基数下25H2有望筑底反转,强运营能力加持下净利率预计高位企稳,股息率约6%,对应2025年仅16x。• 特海国际:中餐出海核心标的,加速开店协同翻台率提升下25H2有望高单到低双的收入增速,经营调整逐步到位净利率有望持续改善,对应2025年仅23x。2025H1业绩收入(亿元)收入YOY归母净利(亿元)归母净利YOYPE收入YOY 归母净利 YOY20242025E 2026E 2024 2025E 2026E 2024 2025E 2026E 20242025E2026E2024 2025E 2026E24年分红比例估算25 股息率2074102857-4%2%7%41%183621627-13%2%719%122%428813568843%248434852611243284819123%4%2%5%11%7%4765426750744%-10%17%14.416.113.797.3%5.8%11%4%9%18.117.516.030.1%9.2%7815% 10% 26%1.63.95.0-14% 150%28%57.423.017.915815% 41% 27%37422% 32% 14%15442358296737%56%27%31.120.015.741%31%15%31.624.121.0----4.5%-48子版块股票代码上市公司6862.HK海底捞9987.HK百胜中国餐饮9658.HK特海国际1364.HK古茗市值(亿元)6781,176904602097.HK蜜雪集团1,40314939%资料来源:Wind、公司公告、浙商证券研究所(注:百胜中国股息率估算含回购;古茗2025年为经调净利润;估值日期均为2025年9月12日。)浙商证券大消费