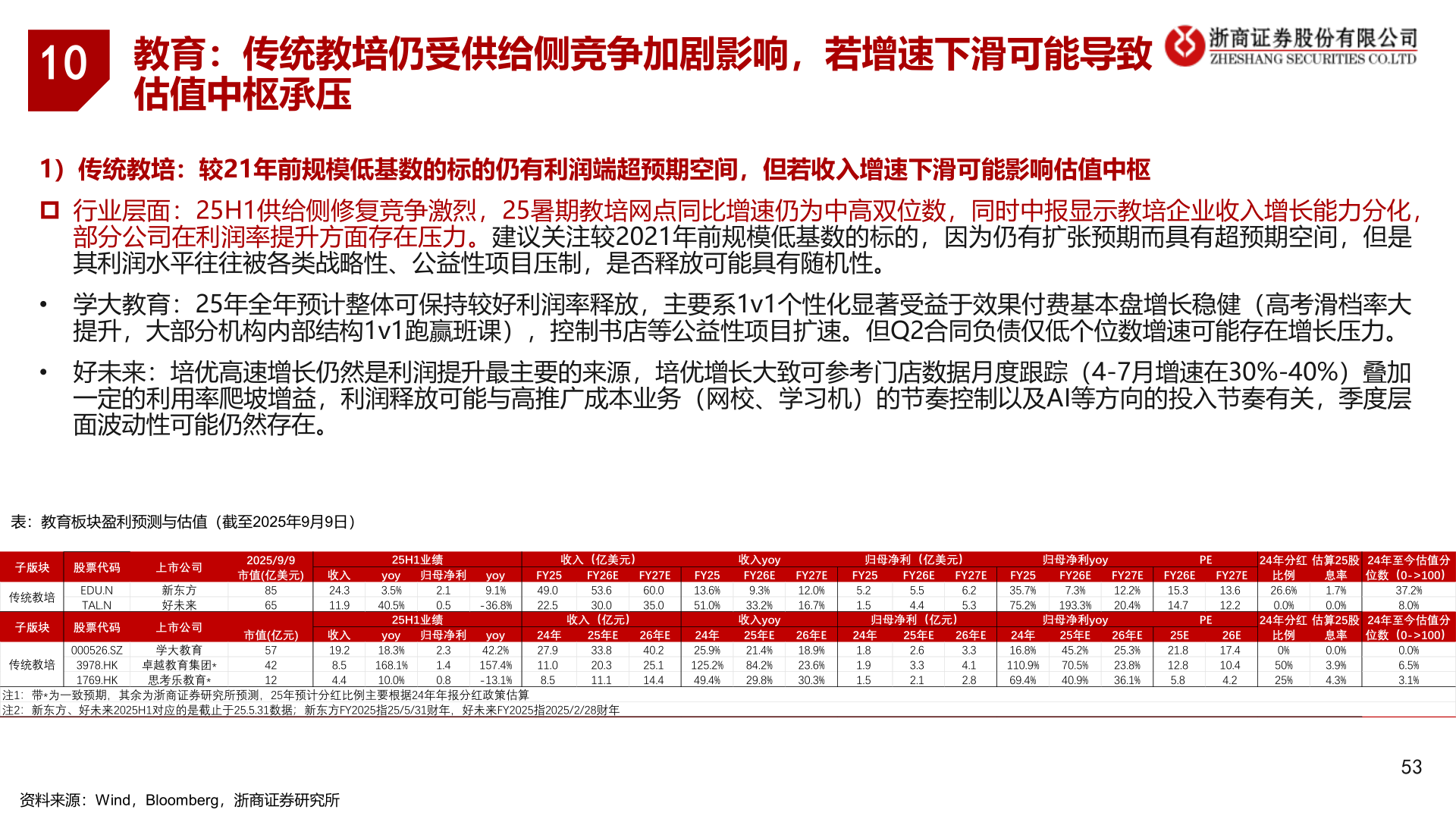

> 数据图表如何看待102025-9-110教育:传统教培仍受供给侧竞争加剧影响,若增速下滑可能导致估值中枢承压1)传统教培:较21年前规模低基数的标的仍有利润端超预期空间,但若收入增速下滑可能影响估值中枢 行业层面:25H1供给侧修复竞争激烈,25暑期教培网点同比增速仍为中高双位数,同时中报显示教培企业收入增长能力分化,部分公司在利润率提升方面存在压力。建议关注较2021年前规模低基数的标的,因为仍有扩张预期而具有超预期空间,但是其利润水平往往被各类战略性、公益性项目压制,是否释放可能具有随机性。95%• 学大教育:25年全年预计整体可保持较好利润率释放,主要系1v1个性化显著受益于效果付费基本盘增长稳健(高考滑档率大提升,大部分机构内部结构1v1跑赢班课),控制书店等公益性项目扩速。但Q2合同负债仅低个位数增速可能存在增长压力。• 好未来:培优高速增长仍然是利润提升最主要的来源,培优增长大致可参考门店数据月度跟踪(4-7月增速在30%-40%)叠加一定的利用率爬坡增益,利润释放可能与高推广成本业务(网校、学习机)的节奏控制以及AI等方向的投入节奏有关,季度层面波动性可能仍然存在。添加标题表:教育板块盈利预测与估值(截至2025年9月9日)资料来源:Wind,Bloomberg,浙商证券研究所53子版块股票代码上市公司传统教培EDU.NTAL.N新东方好未来子版块股票代码上市公司2025/9/9市值(亿美元)8565市值(亿元)传统教培000526.SZ3978.HK1769.HK学大教育卓越教育集团*思考乐教育*574212收入24.311.9收入19.28.54.425H1业绩收入(亿美元)yoy 归母净利 yoy3.5%9.1%40.5%-36.8%2.10.525H1业绩yoy 归母净利 yoy18.3%42.2%168.1%157.4%10.0%-13.1%2.31.40.8FY2549.022.524年27.911.08.5FY26E53.630.0收入(亿元)25年E33.820.311.1FY27E60.035.026年E40.225.114.4FY2513.6%51.0%24年25.9%125.2%49.4%收入yoyFY26E9.3%33.2%收入yoy25年E21.4%84.2%29.8%FY27E12.0%16.7%26年E18.9%23.6%30.3%归母净利(亿美元)归母净利yoyFY255.21.5FY26EFY27E5.54.46.25.3归母净利(亿元)24年1.81.91.525年E26年E2.63.32.13.34.12.8FY2535.7%75.2%24年16.8%110.9%69.4%FY26E7.3%193.3%归母净利yoy25年E45.2%70.5%40.9%FY27E12.2%20.4%26年E25.3%23.8%36.1%PEPE24年分红估算25股FY27E13.612.2比例26.6%0.0%息率1.7%0.0%24年分红估算25股26E17.410.44.2比例0%50%25%息率0.0%3.9%4.3%FY26E15.314.725E21.812.85.824年至今估值分位数(0->100)37.2%8.0%24年至今估值分位数(0->100)0.0%6.5%3.1%注1:带*为一致预期,其余为浙商证券研究所预测,25年预计分红比例主要根据24年年报分红政策估算注2:新东方、好未来2025H1对应的是截止于25.5.31数据;新东方FY2025指25/5/31财年,好未来FY2025指2025/2/28财年浙商证券大消费