> 数据图表想问下各位网友3.3

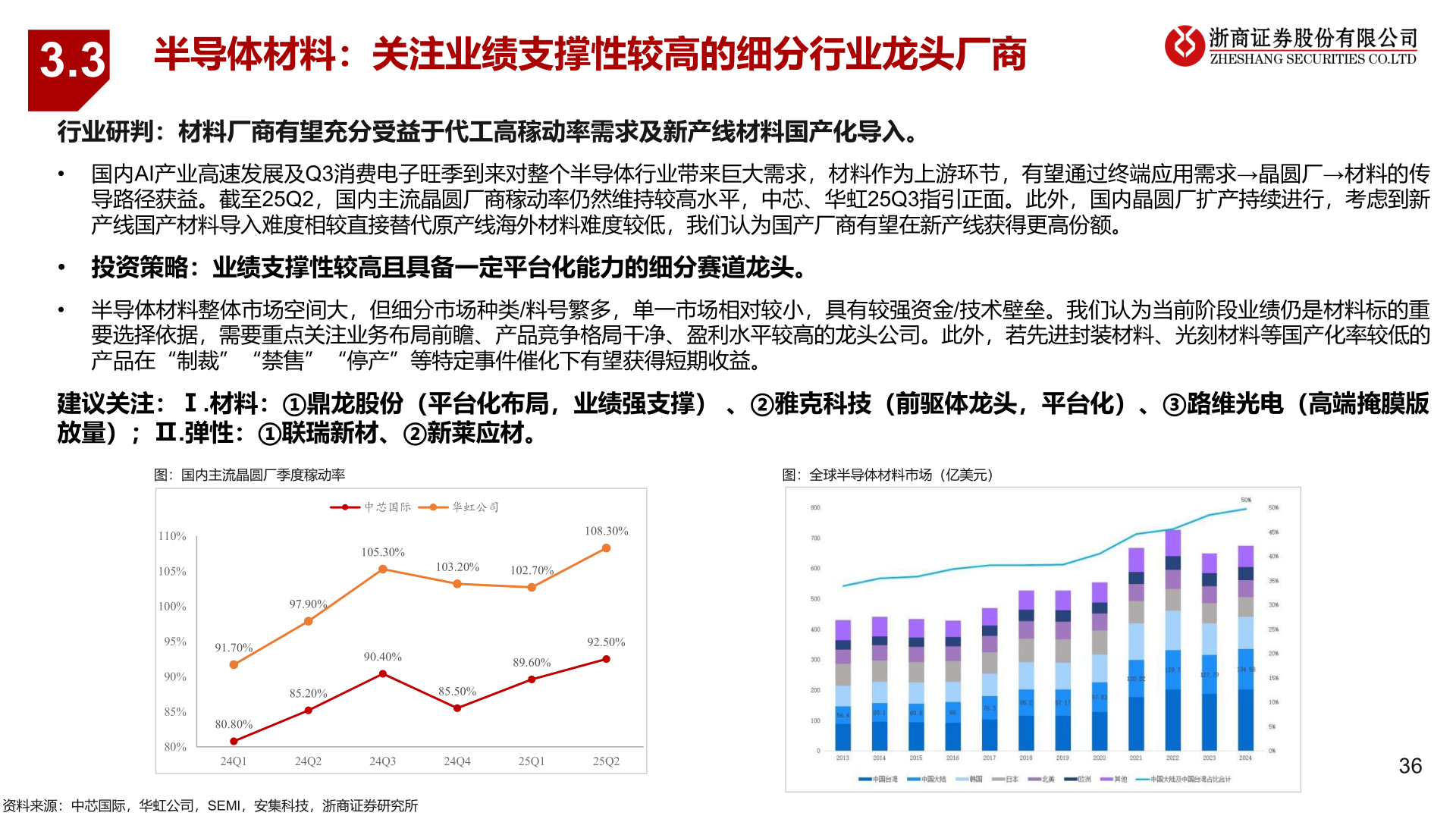

2025-9-53.3半导体材料:关注业绩支撑性较高的细分行业龙头厂商行业研判:材料厂商有望充分受益于代工高稼动率需求及新产线材料国产化导入。• 国内AI产业高速发展及Q3消费电子旺季到来对整个半导体行业带来巨大需求,材料作为上游环节,有望通过终端应用需求→晶圆厂→材料的传导路径获益。截至25Q2,国内主流晶圆厂商稼动率仍然维持较高水平,中芯、华虹25Q3指引正面。此外,国内晶圆厂扩产持续进行,考虑到新产线国产材料导入难度相较直接替代原产线海外材料难度较低,我们认为国产厂商有望在新产线获得更高份额。• 投资策略:业绩支撑性较高且具备一定平台化能力的细分赛道龙头。• 半导体材料整体市场空间大,但细分市场种类/料号繁多,单一市场相对较小,具有较强资金/技术壁垒。我们认为当前阶段业绩仍是材料标的重要选择依据,需要重点关注业务布局前瞻、产品竞争格局干净、盈利水平较高的龙头公司。此外,若先进封装材料、光刻材料等国产化率较低的产品在“制裁”“禁售”“停产”等特定事件催化下有望获得短期收益。建议关注:Ⅰ.材料:①鼎龙股份(平台化布局,业绩强支撑) 、②雅克科技(前驱体龙头,平台化)、③路维光电(高端掩膜版放量);Ⅱ.弹性:①联瑞新材、②新莱应材。图:国内主流晶圆厂季度稼动率图:全球半导体材料市场(亿美元)中芯国际华虹公司105.30%103.20%102.70%97.90%90.40%89.60%85.20%85.50%108.30%92.50%110%105%100%95%90%85%80%91.70%80.80%24Q124Q224Q324Q425Q125Q236资料来源:中芯国际,华虹公司,SEMI,安集科技,浙商证券研究所