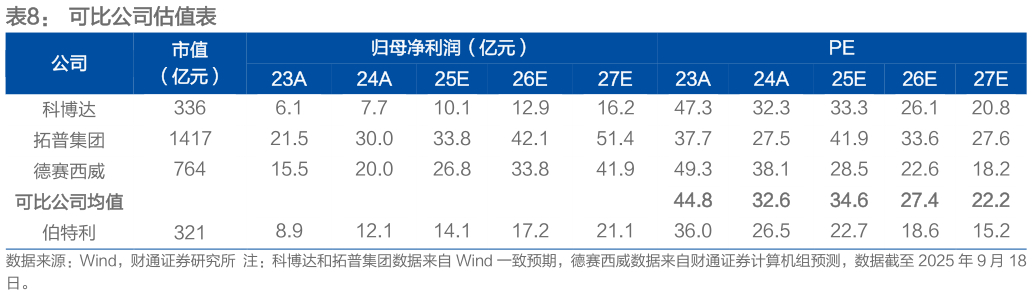

> 数据图表如何看待可比公司估值表 2025-9-5考虑到公司 WCBS、EPB 等制动业务正持续出货且不断扩张 EPS、悬架等新品类,叠加海外业务有望提供重要增量,公司后续业绩有望持续增长。首次覆盖,给予“买入”评级。财通证券综合其他