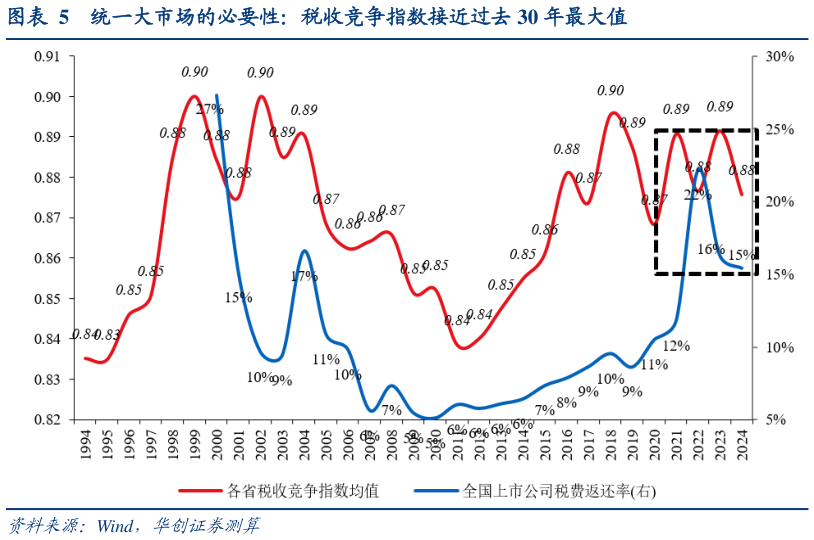

> 数据图表如何了解统一大市场的必要性:税收竞争指数接近过去 30 年最大值2025-9-5税收竞争是地方保护的一个关键尺度地方各级政府会在同级政府之间进行税收竞争以及财政支出竞争,其中税收竞争表现为通过实施税收优惠政策来降低企业税收负担,导致实际税率偏低(增值税和企业所得税是主要对象)。实际税率或正在随政府反内卷回升7 月政治局会议指出:“纵深推进全国统一大市场建设规范地方招商引资行为”:总量层面,我们构建的税收竞争指数接近过去 30年最大值,反映了统一大市场的必要性(详见地方保护的“衡量”基于税收尺度的定量研究)区域层面,关注税收竞争指数高,上市公司返还高的“优惠型”省份:湖南、山东、福建、河北、广西、湖北、重庆(地方保护倾向或最高,加快落实统一大市场要求或较迫切)。华创证券综合其他