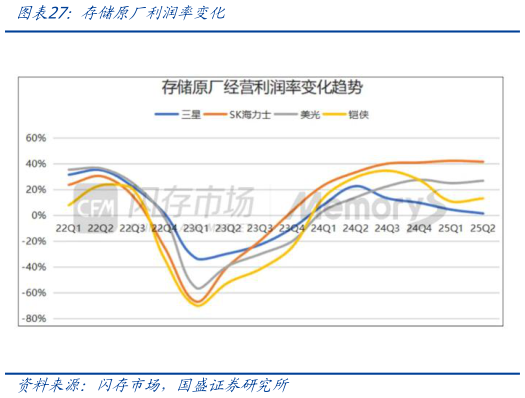

> 数据图表我想了解一下存储原厂利润率变化2025-9-2年 月 日gszqdatemark供需失衡下 DRAM 市场在 2025 年下半年迎来全面涨价行情。自去年三季度起,原厂为提升盈利,将部分利润率偏低的传统 DRAM 产能转至 DDR5、HBM 等产品。今年 4 月,海外原厂宣布停产 DDR4、LPDDR4X 等旧制程 DRAM 产品,即便针对特定客户保留一定产能,市场需求仍难满足。供需失衡下,DDR4、LPDDR4X 价格自二季度起大幅上涨,CFM 闪存市场数据显示,DRAM 价格指数半年内上涨约 72%。同时,受 HBM 产能挤占及新旧制程切换影响,下半年 DDR5、LPDDR5X 供应趋紧。至此,DRAM 市场在 2025 年下半年迎来全面涨价行情,原厂整体盈利水平也因传统 DRAM 产品利润率的修复而有所回升。 NAND 利润率的修复已迫在眉睫,三星、美光、铠侠三家存储大厂同步缩减 128 层以下 NAND 产能。近半年 NAND 市场表现承压。尽管海外原厂已严格控制晶圆产能利用率,但 NAND 整体供应仍保持充足,导致 2025 年第二季度多数应用市场 NAND 价格持续向下调整,使其盈利水平始终处于低位。这一态势也直接影响了部分原厂业绩:闪迪受 NAND 量价齐跌拖累,今年一季度经营亏损,二季度虽扭亏为盈但净利润远不及去年同期铠侠一季度营业利润率同比大幅下滑超一倍,二季度虽环比微增,仍处于近六个季度次低水平。目前,相较于高利润的 DRAM,NAND 在部分应用市场尚未达到盈利水平,而原厂在持续投入产品、技术与设备的同时需兼顾投入产出比,因此 NAND 利润率的修复已迫在眉睫。 2025 年 8 月,三星、美光、铠侠三家存储大厂同步缩减 128 层以下 NAND 产能,预计第四季度全球 NAND 闪存 bit growth(容量增长)环比仅增加 2%,远低于去年同期的15%。此次减产的核心目的,是将有限的晶圆资源投向高毛利的企业级 SSD(eSSD)。8 月中旬,三星与客户重新签订第四季度价格协议,8TB PCIe 5.0 eSSD 合同价环比再涨8%-10%。国盛证券综合其他