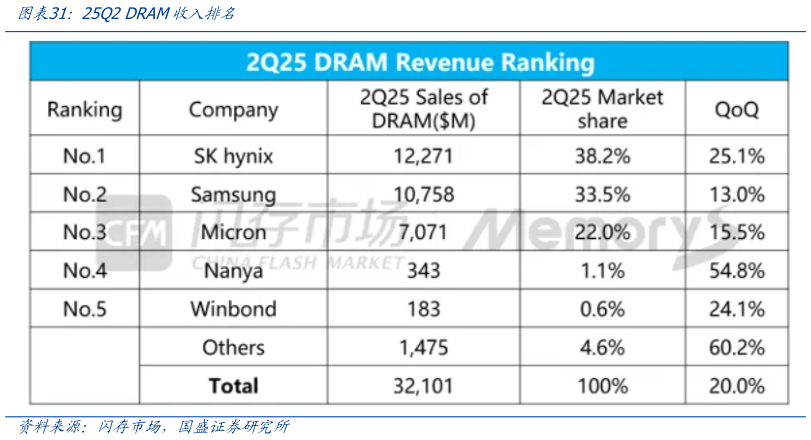

> 数据图表怎样理解25Q2 DRAM收入排名2025-9-2AI 趋势下企业级存储潜力大,四季度服务器 NAND 价格有望上涨。国内互联网企业正加大资本支出加码 AI 投入,GPU、服务器和数据中心成投资焦点,阿里二季度(“AI云”资本支出达 386 亿元,未来三年拟在云和 AI 硬件基础设施投超 3800 亿元。当前 AI 应用加速渗透、基础设施扩张,海量数据推高存储需求,企业级存储潜力大。市场层面,三季度 eSSD 备货需求回温,既因 Tier2 互联网企业和服务器 OEM 传统旺季备货恢复,也受益于北美 CSP 近半年库存去化同时,北美数据中心 HDD 供应紧缺,部分客户转采企业级存储,推升服务器 NAND 需求。此外,服务器市场上半年大幅跌价后,原厂提升服务器 NAND 盈利的涨价态度强烈,且海外原厂优先将服务器 NAND 供应给涨价接受度更高的北美客户,挤占国内供应、增强定价话语权,预计四季度服务器 NAND 价格上涨。 当地时间 9 月 4 日,SanDisk 宣布将对所有渠道及消费者客户的闪存产品价格上调 10%以上。此次调价源于市场对闪存产品需求强劲,背后受 AI 应用推进,以及数据中心、客户端、移动领域存储需求增长的共同驱动同时,也是为保障高性能闪存解决方案供应及持续投入创新。需注意的是,调价即日起仅适用于新报价与新订单,不涉及现有承诺SanDisk 表示未来将定期评估价格,后续几个季度或有其他调整。 具体来看,DRAM 端,服务器内存条延续涨价,AI 浪潮进一步驱动供需紧缺。 利基涨价HBM3E 和高容量 DDR5 需求增长,推动 25Q2 全球 DRAM 市场规模创新高。AI 驱动以 HBM3E 和高容量 DDR5 为代表的高价值 DRAM 需求持续增长,Q2 存储原厂 EOL 通知刺激传统 DDR4LPDDR4X 价格与需求快速攀升的双重驱动下,25Q2 全球DRAM 市场规模为 321.01 亿美元,环比增长 20%,同比增长 37%,创历史季度新高。HBM 销售额环比大增以及数据中心需求升温带动二季度 DRAM 量价齐升,SK 海力士三星美光在 2Q25 的 DRAM 销售额均环比增长。头部原厂 DDR4 产能快速减少与应用升级缓慢造成了传统 DRAM 的供需结构失衡,大量需求转向南亚科技与华邦电子,令其二季度 DRAM 销售环比大增。而国内存储供应商同样也受益于传统 DRAM 的涨价效应,同时随产能和供应的快速增长,以满足国内市场日益增长的需求,预计其市场份额在今年内将持续扩大。国盛证券综合其他