> 数据图表我想了解一下P27

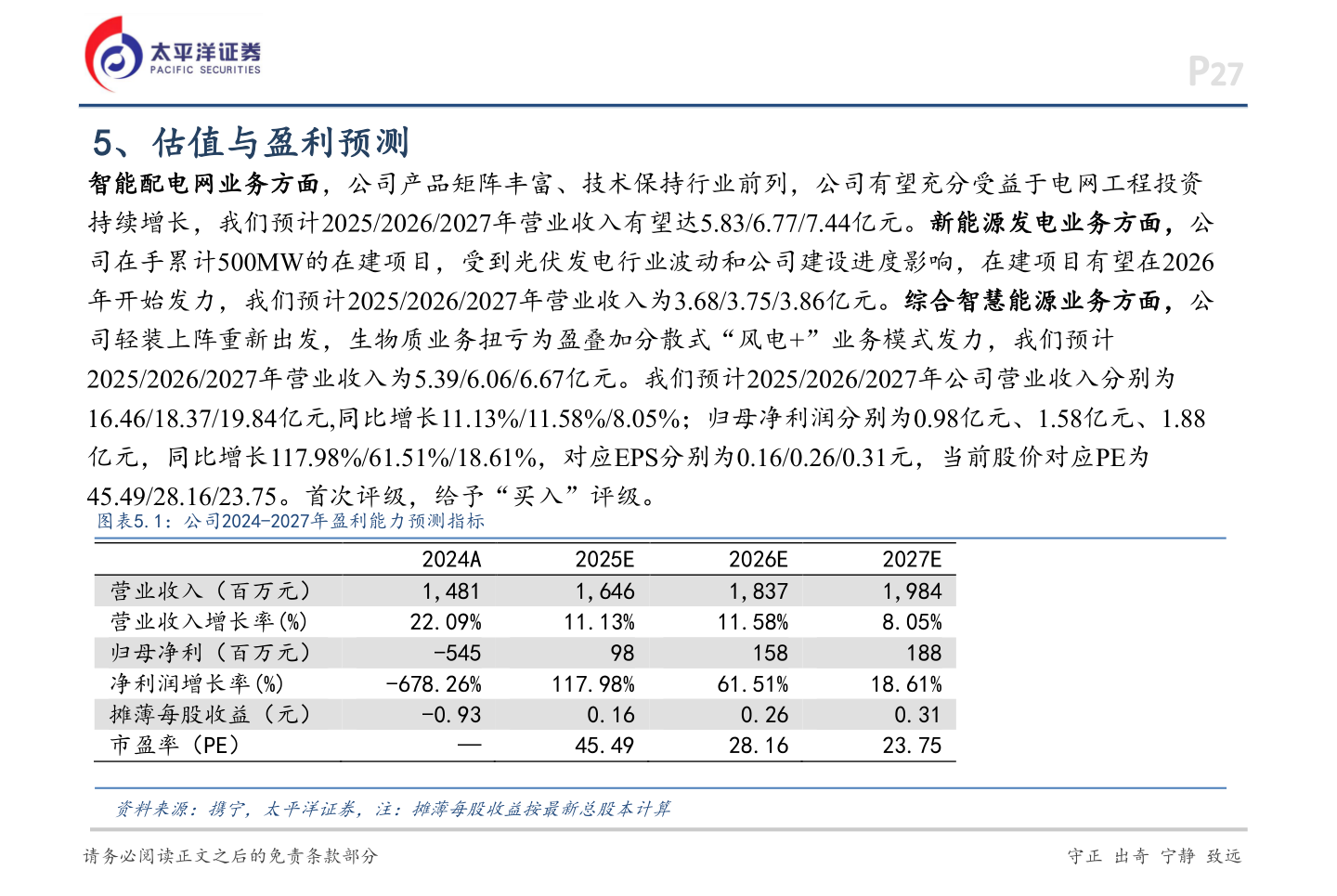

2025-9-6P275、估值与盈利预测智能配电网业务方面,公司产品矩阵丰富、技术保持行业前列,公司有望充分受益于电网工程投资持续增长,我们预计2025/2026/2027年营业收入有望达5.83/6.77/7.44亿元。新能源发电业务方面,公司在手累计500MW的在建项目,受到光伏发电行业波动和公司建设进度影响,在建项目有望在2026年开始发力,我们预计2025/2026/2027年营业收入为3.68/3.75/3.86亿元。综合智慧能源业务方面,公司轻装上阵重新出发,生物质业务扭亏为盈叠加分散式“风电+”业务模式发力,我们预计2025/2026/2027年营业收入为5.39/6.06/6.67亿元。我们预计2025/2026/2027年公司营业收入分别为16.46/18.37/19.84亿元,同比增长11.13%/11.58%/8.05%;归母净利润分别为0.98亿元、1.58亿元、1.88亿元,同比增长117.98%/61.51%/18.61%,对应EPS分别为0.16/0.26/0.31元,当前股价对应PE为45.49/28.16/23.75。首次评级,给予“买入”评级。图表5.1:公司2024-2027年盈利能力预测指标资料来源:携宁,太平洋证券,注:摊薄每股收益按最新总股本计算请务必阅读正文之后的免责条款部分守正 出奇 宁静 致远营业收入(百万元) 营业收入增长率(%) 归母净利(百万元) 净利润增长率(%) 摊薄每股收益(元) 市盈率(PE)2024A 1,481 22.09% -545 -678.26% -0.93 —2025E 1,646 11.13% 98 117.98% 0.16 45.492026E 1,837 11.58% 158 61.51% 0.26 28.162027E 1,984 8.05% 188 18.61% 0.31 23.75