> 数据图表谁能回答P9

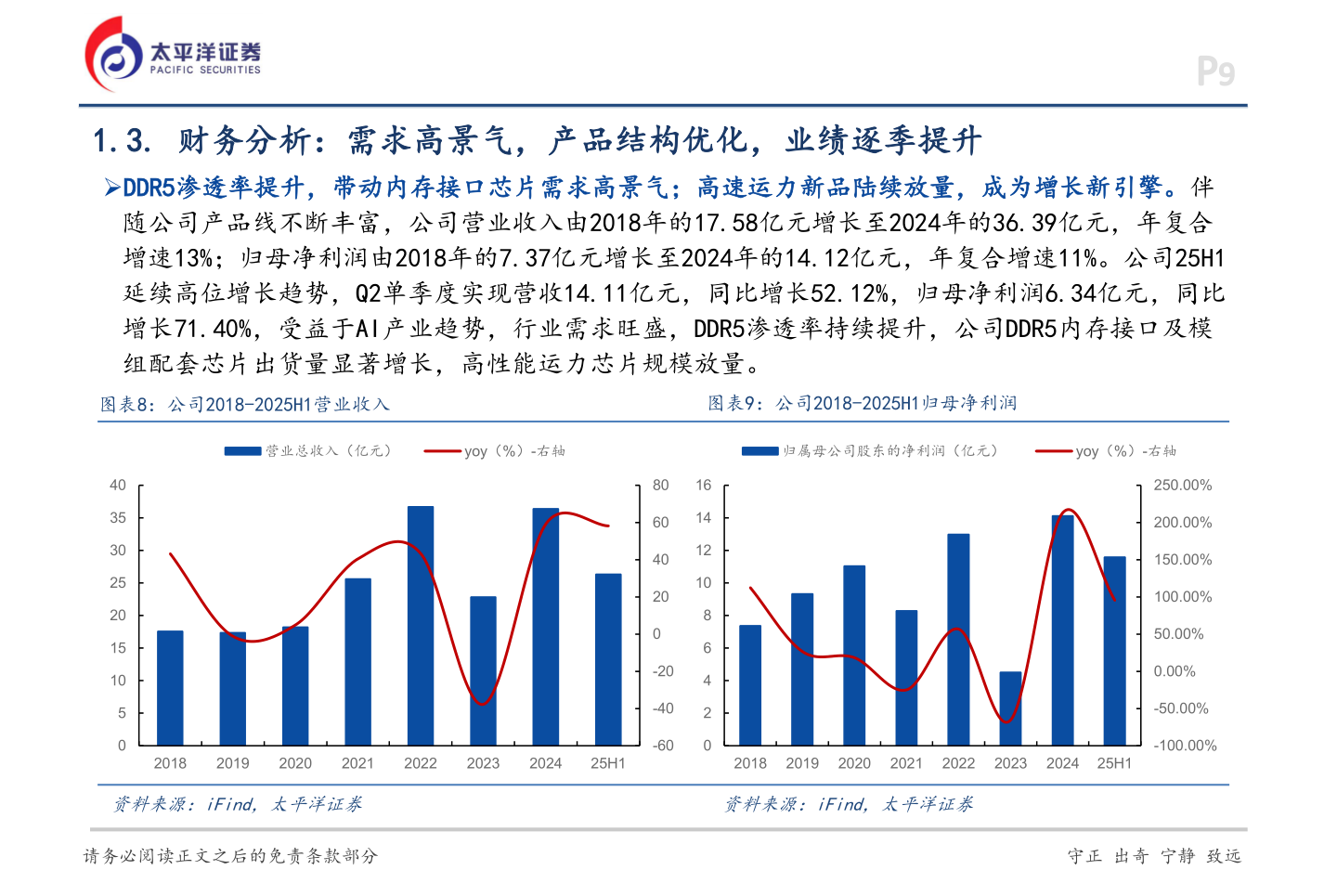

2025-9-1P91.3. 财务分析:需求高景气,产品结构优化,业绩逐季提升➢DDR5渗透率提升,带动内存接口芯片需求高景气;高速运力新品陆续放量,成为增长新引擎。伴随公司产品线不断丰富,公司营业收入由2018年的17.58亿元增长至2024年的36.39亿元,年复合增速13%;归母净利润由2018年的7.37亿元增长至2024年的14.12亿元,年复合增速11%。公司25H1延续高位增长趋势,Q2单季度实现营收14.11亿元,同比增长52.12%,归母净利润6.34亿元,同比增长71.40%,受益于AI产业趋势,行业需求旺盛,DDR5渗透率持续提升,公司DDR5内存接口及模组配套芯片出货量显著增长,高性能运力芯片规模放量。图表8:公司2018-2025H1营业收入图表9:公司2018-2025H1归母净利润营业总收入(亿元)yoy(%)-右轴归属母公司股东的净利润(亿元)yoy(%)-右轴4035302520151050806040200-20-40-601614121086420250.00%200.00%150.00%100.00%50.00%0.00%-50.00%-100.00%201820192020202120222023202425H1201820192020202120222023202425H1资料来源:iFind,太平洋证券资料来源:iFind,太平洋证券请务必阅读正文之后的免责条款部分守正 出奇 宁静 致远