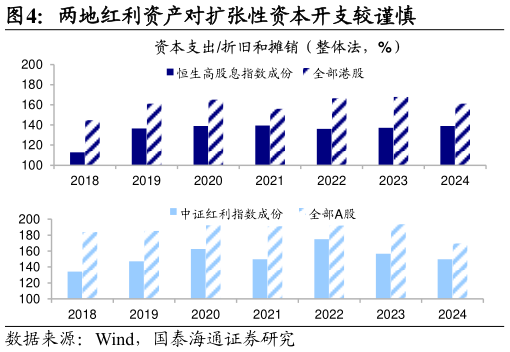

> 数据图表请问一下两地红利资产对扩张性资本开支较谨慎2025-9-0第一,更高的股息率水平。红利资产的核心在于企业能否通过稳定的分红来积极回报股东,因此稳定的高股息率是成为红利资产的前提,2018-2024 年A 股和港股红利资产的股息率(年内现金分红总额总市值)中枢值为 4.0%、3.7%,均明显高于全部 A 股的 1.7%,和全部港股的 2.2%,可见红利资产相较市场整体来看股息率更高。 第二,可持续的稳定现金流。红利资产多集中于需求较为稳定的成熟行业,其盈利稳定性和现金流充沛度均具有较高保障。从产生现金流的能力看,2018-2024 年 A 股与港股红利资产经营现金流占营收的比重中枢值分别为23%、37%,高于全部 A 股 15%和全部港股 21%从净资产回报率看,两者 2018-2024 年 ROE 中枢值则分别为 11%、9%,同样高于全部 A 股 9%和全部港股 7%。 第三,更稳健的财务结构。红利资产往往具备较强的内生融资能力,主要依赖盈利而非债务来支持增长,因此普遍倾向于维持较低的债务水平,其财务结构也更为稳健。2018-2024 年 A 股与港股红利资产净负债与 EBITDA 的比值中枢值分别为 1.3、0.2,均低于全部 A 股的 1.8、全部港股的 1.0,可见A 股和港股红利资产往往具备较强的偿债能力。 第四,维持性的资本开支。红利资产所处行业多数已过高速增长阶段,其增长模式更依赖于存量资产运营,而非增量扩张,因此该类企业对扩张性资本开支意愿往往较低。我们以资本开支与折旧摊销的比值来衡量企业扩张性资本开支的意愿,可以发现 2018-2024 年 A 股与港股红利资产资本开支与折旧摊销的比重中枢值分别为 154%、134%,显著低于全部 A 股 187%和全部港股 160%。国泰海通综合其他