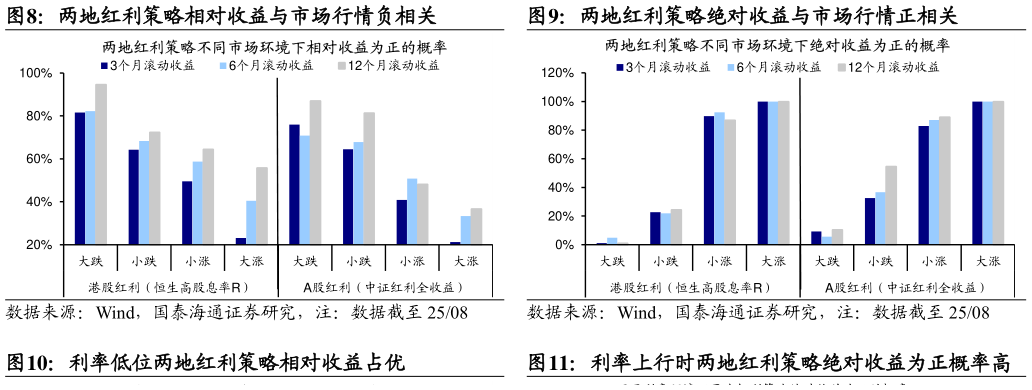

> 数据图表咨询大家两地红利策略相对收益与市场行情负相关两地红利策略绝对收益与市场行情正相关2025-9-0海外策略研究 从利率环境看,利率低位相对收益占优,利率上行背景下绝对收益为正概率提升。国内利率环境成为近年来影响红利资产的重要因素,我们根据不同利率水平、方向划分利率环境,将 10Y 国债收益率低于 3%定义为相对低利率,21 年前我国名义利率中枢较高,仅 06、08-09、15-16、20 年出现过利率较低的阶段。从相对收益看,在利率处低位时两地红利策略超额收益为正的概率更高,以持有三个月为例(下同),港股市场在利率水平较低非低位情景下,港股红利策略获正超额收益概率为 60%、52%A 股红利资产同样类似。从绝对收益看,利率上行伴随通胀升温,而红利资产多为顺周期行业,受益于宏观景气回升,港股红利策略在利率上下行环境中的正收益概率为76%、48%,A 股红利策略为 72%、51%。国泰海通综合其他