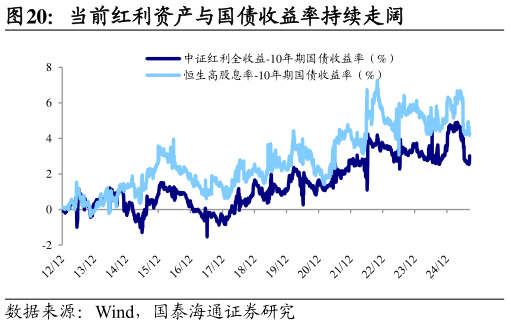

> 数据图表如何了解当前红利资产与国债收益率持续走阔2025-9-0数据来源:Wind,HKEX,国泰海通证券研究 中长期来看,政策强化分红监管,叠加低利率环境下长期资金入市,港股红利资产具备配置价值。近年来政策持续推动上市公司分红举措,为投资者创造可预期的现金流回报,2024 年 4 月新“国九条”强调“强化上市公司现金分红监督”,11 月证监会发布上市公司监管指引第 10 号市值管理,提到“增加分红频次,优化分红节奏,合理提高分红率”,2024 年 A 股和港股过去三年连续现金分红的公司数量均较去年有所上涨,未来政策支持下两地上市公司的分红积极性、持续性有望提高。 长期低利率时代下,中长线资金有望持续增配确定性更高的港股红利资产。我们在前文中指出,在国内低利率环境下,A 股和港股红利资产策略均相对市场占优。海外经验同样印证这一点,07-15 年美债收益率下行期标普高股息指数跑赢标普 500 指数 35 个百分点,20 世纪 90 年代日债收益率下行期日本高股息指数跑赢日经 225 指数 58 个百分点。当前国债利率持续下行,截至 2025919,恒生高股息率指数与十年期国债利率的利差为 4.3%、处 74%分位,红利资产的股息率相较于国债利率的配置性价比持续凸显。另外,随着政策积极引导中长线资金入市,红利资产有望持续吸引长线资金。24 年9 月中央金融办、证监会发布关于推动中长期资金入市的指导意见大力引导中长期资金入市,此后更多定量要求陆续发布。综上,在上市公司分红趋势深化、低利率环境的资配需求、政策引导中长线资金入市等背景下,相较 A 股更有优势的港股红利资产或具备长期配置价值。国泰海通综合其他