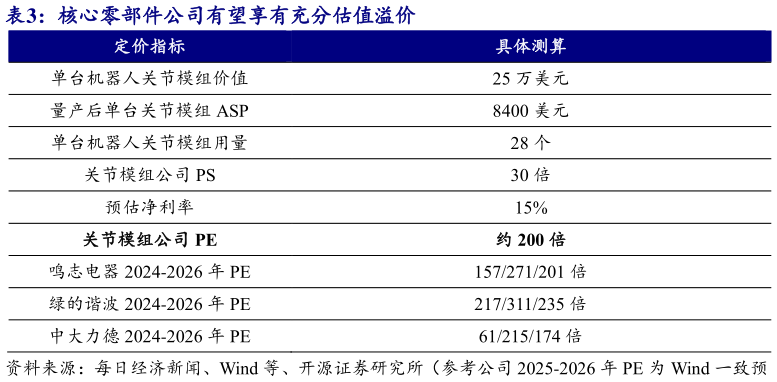

> 数据图表一起讨论下核心零部件公司有望享有充分估值溢价2025-9-0对人形机器人市场远期的坚定认可,我们认为,在 2028-2030 年的量产规模下,20倍 PS 可以作为全球机器人整机公司的估值中枢。长期看,此次几家头部人形机器人公司的此次资产定价,将进一步打开机器人整机公司的估值空间。整机厂估值重塑有望带来人形机器人产业链马太效应,核心零部件公司将享有充分估值溢价。机器人本体公司估值空间向上,将带来机器人产业链整体估值水位进一步抬升。尤其是,对核心零部件公司而言,前期产业资本对整机公司的大力投入,将带来大量的核心零部件需求。按照硬件成本占人形机器人整体成本的 70%计算(关节模组约 50%),参考按特斯拉机器人估值定价体系(5000 亿美元,单台 50万美元价值量),单台机器人对应硬件价值在 35 万美元,其中关节模组价值 25 万美元。假设单台机器人 28 个关节模组,量产后单个关节模组价值量为 300 美元,则对应单台机器人关节模组的 ASP 为 8400 美元,对应关节模组公司的 PS 在 30 倍左右。假设核心零部件公司在产业初期存在部分技术溢价,假设净利润率 15%(传统制造业净利率基本在 10%左右),则公司对应的 PE 约为 200 倍。参考部分人形机器人行业核心零部件上市公司,如鸣志电器、绿的谐波、中大力德等公司的估值水平,和以上测算的 PE 水平相当。由此,我们判断,机器人整机厂估值抬升趋势下带来的行业估值的马太效应将进一步增强,更多机器人核心零部件公司的估值水平在产业初期具备较大的提升空间。开源证券综合其他