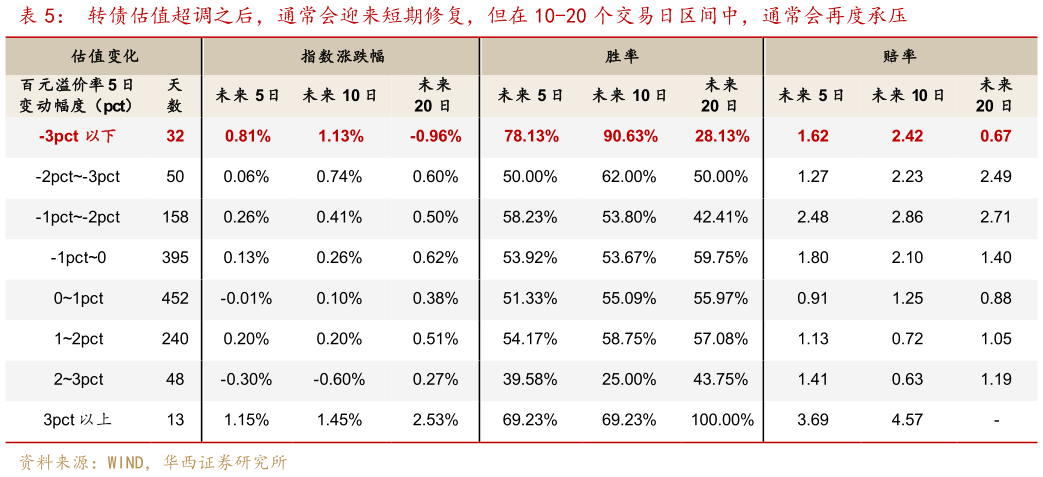

> 数据图表谁知道转债估值超调之后,通常会迎来短期修复,但在 10-20 个交易日区间中,通常会再度承压2025-9-0高估值的确会对转债市场整体表现存在压制,且估值压缩存在一定程度的动量效应。我们回测了不同区间百元溢价率所处时段,并以此为基点,统计中证 转债指数在后续 5、10、20、60、180 个交易日之后的表现,可以发现百元溢价率在 28%以上的高估值状态下,转债指数通常会受到负面压制。此外,我们也回溯了百元溢价率短期内快速回落之后,中证转债指数的表现,从结果来看,10 个交易日内,可能更多呈现出超跌反弹的状态,但 10-20 个交易日区间内,则出现了再度回调的压力。综合这二者回溯结果,近期转债市场表现似乎没有明显脱离历史规律。华西证券综合其他