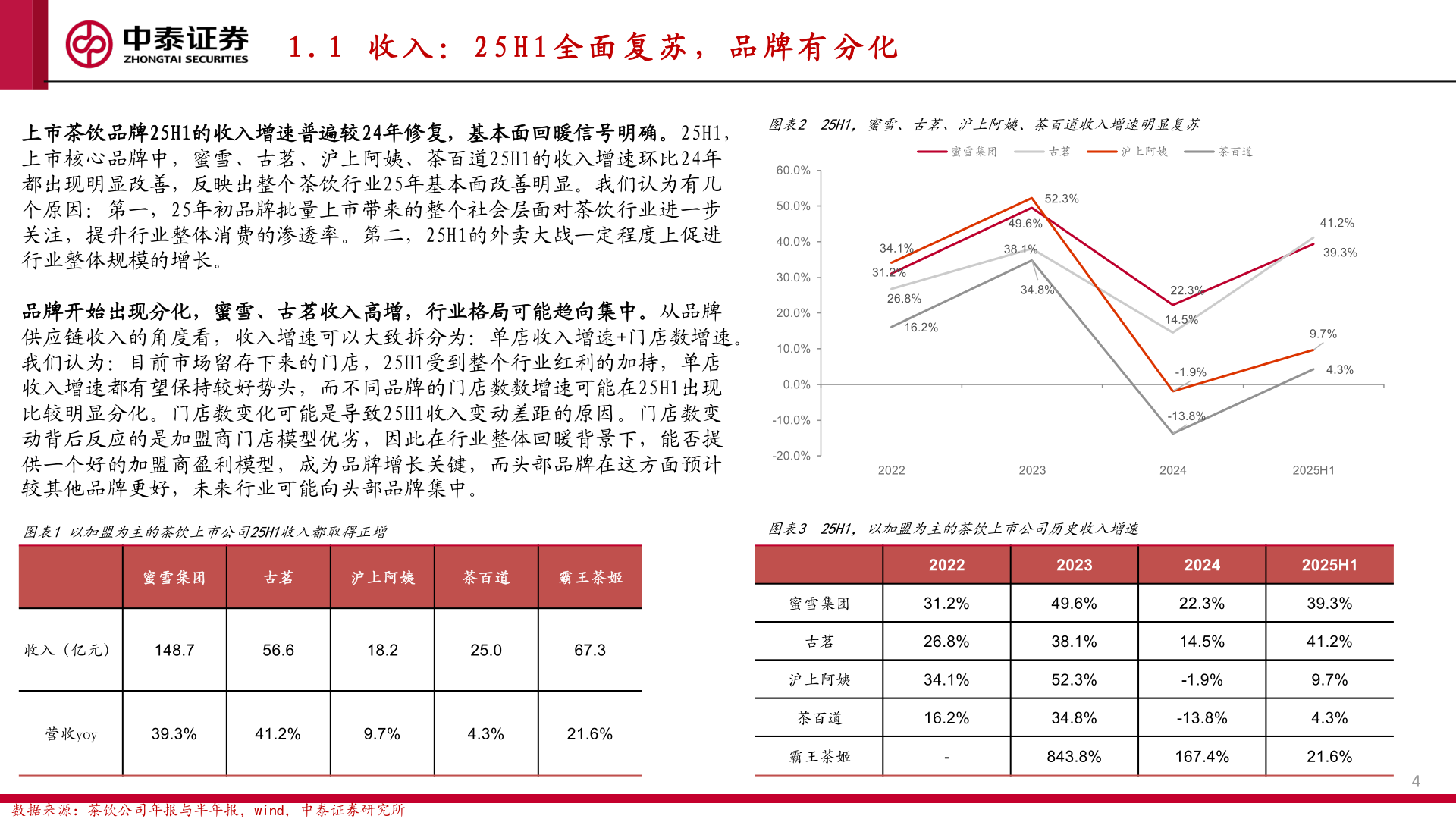

> 数据图表咨询下各位1 . 1 收 入 : 2 5 H 1 全 面 复 苏 , 品 牌 有 分 化2025-9-01 . 1 收 入 : 2 5 H 1 全 面 复 苏 , 品 牌 有 分 化上市茶饮品牌25H1的收入增速普遍较24年修复,基本面回暖信号明确。25H1,上市核心品牌中,蜜雪、古茗、沪上阿姨、茶百道25H1的收入增速环比24年都出现明显改善,反映出整个茶饮行业25年基本面改善明显。我们认为有几个原因:第一,25年初品牌批量上市带来的整个社会层面对茶饮行业进一步关注,提升行业整体消费的渗透率。第二,25H1的外卖大战一定程度上促进行业整体规模的增长。品牌开始出现分化,蜜雪、古茗收入高增,行业格局可能趋向集中。从品牌供应链收入的角度看,收入增速可以大致拆分为:单店收入增速+门店数增速。我们认为:目前市场留存下来的门店,25H1受到整个行业红利的加持,单店收入增速都有望保持较好势头,而不同品牌的门店数数增速可能在25H1出现比较明显分化。门店数变化可能是导致25H1收入变动差距的原因。门店数变动背后反应的是加盟商门店模型优劣,因此在行业整体回暖背景下,能否提供一个好的加盟商盈利模型,成为品牌增长关键,而头部品牌在这方面预计较其他品牌更好,未来行业可能向头部品牌集中。图表2 25H1,蜜雪、古茗、沪上阿姨、茶百道收入增速明显复苏蜜雪集团古茗沪上阿姨茶百道60.0%50.0%40.0%30.0%20.0%10.0%0.0%-10.0%-20.0%52.3%49.6%38.1%34.8%34.1%31.2%26.8%16.2%41.2%39.3%9.7%4.3%22.3%14.5%-1.9%-13.8%2022202320242025H1图表1 以加盟为主的茶饮上市公司25H1收入都取得正增图表3 25H1,以加盟为主的茶饮上市公司历史收入增速蜜雪集团古茗沪上阿姨茶百道霸王茶姬收入(亿元)148.756.618.225.067.3营收yoy39.3%41.2%9.7%4.3%21.6%数据来源:茶饮公司年报与半年报,wind,中泰证券研究所蜜雪集团古茗沪上阿姨茶百道霸王茶姬202231.2%26.8%34.1%16.2%202349.6%38.1%52.3%34.8%202422.3%14.5%-1.9%-13.8%2025H139.3%41.2%9.7%4.3%-843.8%167.4%21.6%4中泰证券综合其他