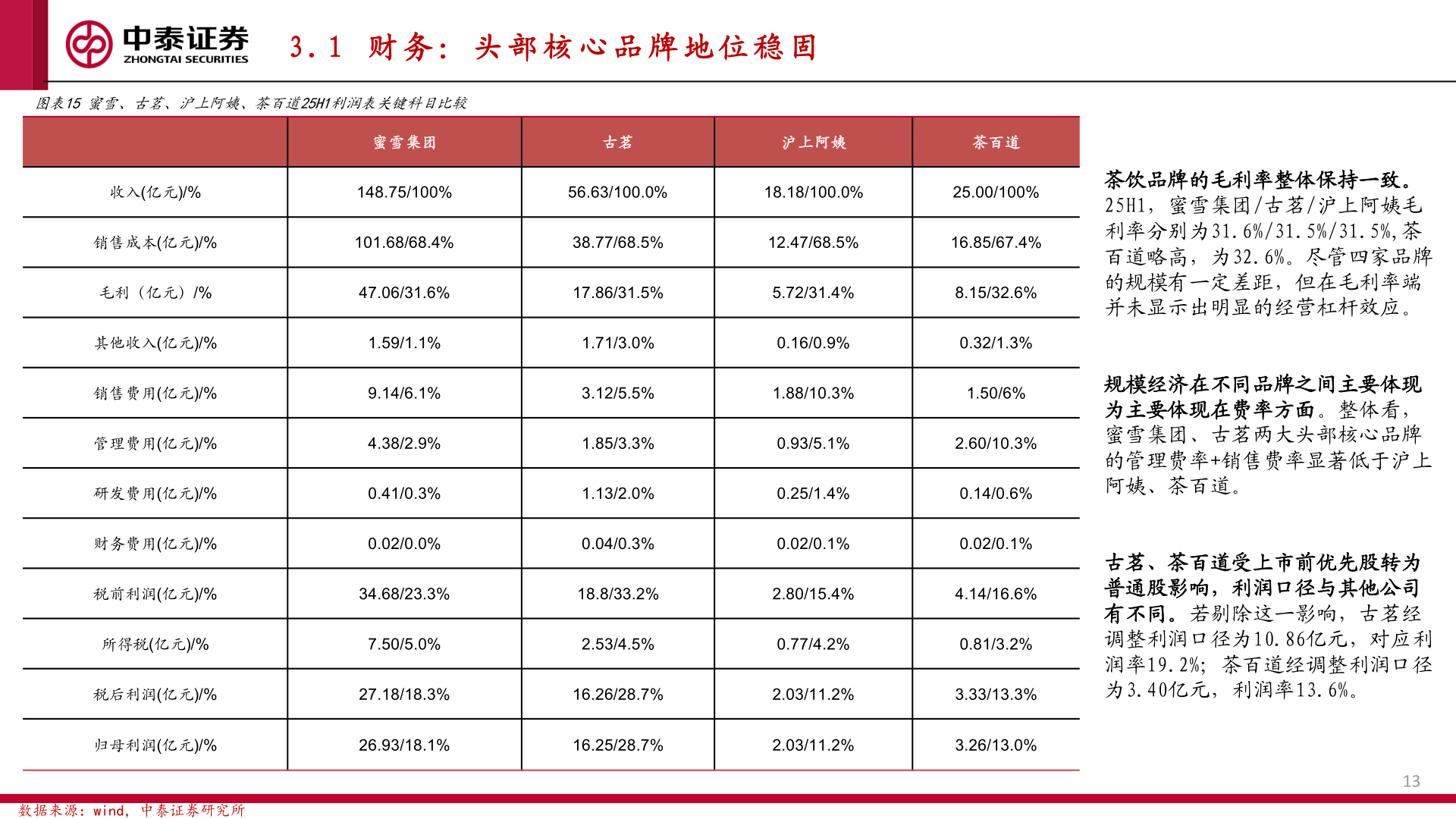

> 数据图表咨询大家3 . 1 财 务 : 头 部 核 心 品 牌 地 位 稳 固2025-9-03 . 1 财 务 : 头 部 核 心 品 牌 地 位 稳 固图表15 蜜雪、古茗、沪上阿姨、茶百道25H1利润表关键科目比较蜜雪集团古茗沪上阿姨茶百道收入(亿元)/%148.75/100%56.63/100.0%18.18/100.0%25.00/100%销售成本(亿元)/%101.68/68.4%38.77/68.5%12.47/68.5%16.85/67.4%毛利(亿元)/%47.06/31.6%17.86/31.5%5.72/31.4%8.15/32.6%其他收入(亿元)/%1.59/1.1%1.71/3.0%0.16/0.9%0.32/1.3%销售费用(亿元)/%9.14/6.1%3.12/5.5%1.88/10.3%1.50/6%管理费用(亿元)/%4.38/2.9%1.85/3.3%0.93/5.1%2.60/10.3%研发费用(亿元)/%0.41/0.3%1.13/2.0%0.25/1.4%0.14/0.6%财务费用(亿元)/%0.02/0.0%0.04/0.3%0.02/0.1%0.02/0.1%税前利润(亿元)/%34.68/23.3%18.8/33.2%2.80/15.4%4.14/16.6%所得税(亿元)/%7.50/5.0%2.53/4.5%0.77/4.2%0.81/3.2%税后利润(亿元)/%27.18/18.3%16.26/28.7%2.03/11.2%3.33/13.3%归母利润(亿元)/%26.93/18.1%16.25/28.7%2.03/11.2%3.26/13.0%数据来源:wind,中泰证券研究所茶饮品牌的毛利率整体保持一致。25H1,蜜雪集团/古茗/沪上阿姨毛利率分别为31.6%/31.5%/31.5%,茶百道略高,为32.6%。尽管四家品牌的规模有一定差距,但在毛利率端并未显示出明显的经营杠杆效应。规模经济在不同品牌之间主要体现为主要体现在费率方面。整体看,蜜雪集团、古茗两大头部核心品牌的管理费率+销售费率显著低于沪上阿姨、茶百道。古茗、茶百道受上市前优先股转为普通股影响,利润口径与其他公司有不同。若剔除这一影响,古茗经调整利润口径为10.86亿元,对应利润率19.2%;茶百道经调整利润口径为3.40亿元,利润率13.6%。13中泰证券综合其他