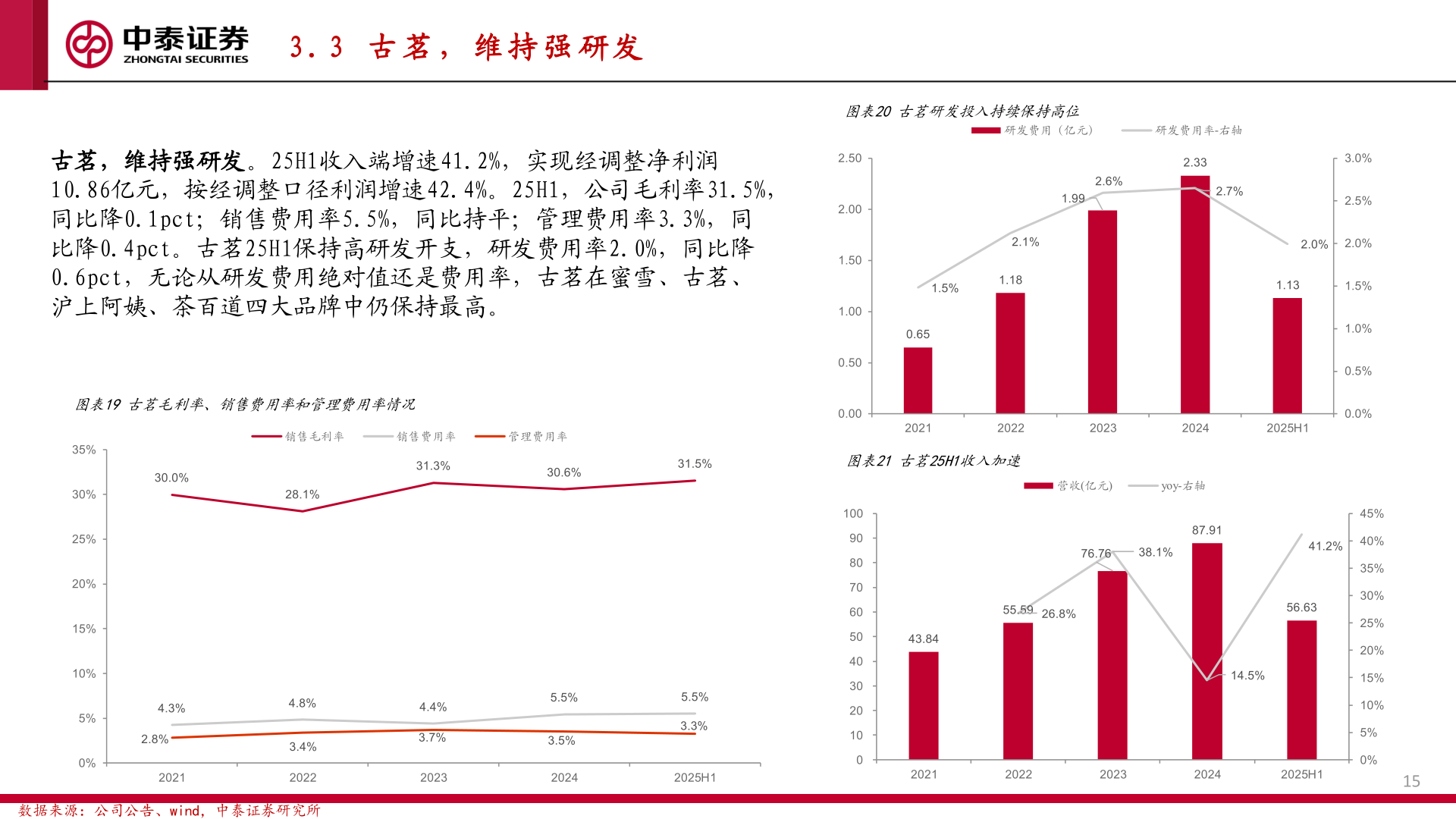

> 数据图表一起讨论下3 . 3 古 茗 , 维 持 强 研 发2025-9-03 . 3 古 茗 , 维 持 强 研 发图表20 古茗研发投入持续保持高位研发费用(亿元)研发费用率-右轴古茗,维持强研发。25H1收入端增速41.2%,实现经调整净利润10.86亿元,按经调整口径利润增速42.4%。25H1,公司毛利率31.5%,同比降0.1pct;销售费用率5.5%,同比持平;管理费用率3.3%,同比降0.4pct。古茗25H1保持高研发开支,研发费用率2.0%,同比降0.6pct,无论从研发费用绝对值还是费用率,古茗在蜜雪、古茗、沪上阿姨、茶百道四大品牌中仍保持最高。图表19 古茗毛利率、销售费用率和管理费用率情况2.502.001.501.000.500.002.1%1.5%1.180.652.6%1.992.332.7%3.0%2.5%2.0%2.0%1.131.5%销售毛利率销售费用率管理费用率20212022202320242025H130.0%28.1%31.3%30.6%31.5%图表21 古茗25H1收入加速1.0%0.5%0.0%45%40%35%30%25%20%15%10%5%0%35%30%25%20%15%10%5%0%4.3%2.8%20214.8%3.4%20224.4%3.7%20235.5%3.5%20245.5%3.3%2025H11009080706050403020100营收(亿元)yoy-右轴87.9176.7638.1%41.2%55.5926.8%56.6343.8414.5%数据来源:公司公告、wind,中泰证券研究所20212022202320242025H115中泰证券综合其他