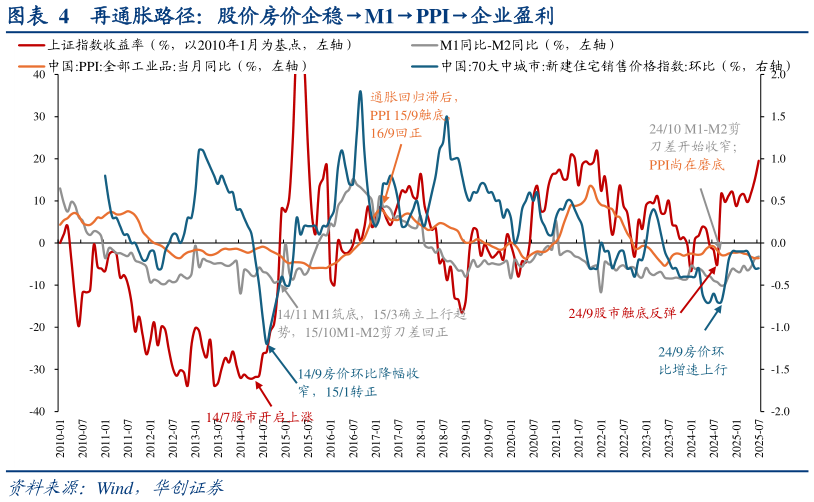

> 数据图表如何了解再通胀路径:股价房价企稳M1PPI企业盈利2025-9-6反内卷的政策环境M1、企业现金活化的流动性环境,使得牛市的主驱动发生变化:从上半场金融再通胀、流动性牛市,转向下半场实物再通胀、反内卷牛市。我们认为反内卷政策叠加企业现金活化最终会推动通胀的回归,即在未来的半年到一年极有可能观察到 PPI 的转正,正如我们在再通胀牛市2025 年度投资策略中所提到 MIPPI 转正之时正是 EPS 回归之时。牛市的主驱动力将从当前的流动性水牛演化为下半场由 EPS及通胀恢复推动的反内卷牛市。本轮再通胀的主逻辑,主要由三部分构成:1)稳住股市楼市,扭转居民部门缩表。24924 双宽以来逐渐确定金融资产价格及房价的企稳,尤其股票价格上涨扭转了私人部门预期、停止缩表,进而吸引居民存款搬家,转化为金融投资和实物投资2)M1 活化企业经营性现金流改善带来价格转正的流动性可能。旧口径M1 同比回升,具体表现为 249-258 上升 13pct对应至企业层面,我们统计非金融上市公司货币资金、现金及现金等价物的同比变化,可以看出企业现金变化趋势基本能对应 M1 同比变化,企业货币资金、现金同比 249-256 均已回升 9pct通过现金流量表拆分观察企业经营投资筹资行为,观察到经营现金流对企业类现金资产增额改善的贡献最为显著。以上表明企业经营性现金流好转、资金流转加速,支出与收入循环增强,从而推动价格预期上行3)实现再通胀须在供需两端发力,反内卷代表先供给出清、后需求刺激,形成再通胀的政策可能。我们在 720供给出清或先于需求刺激中对比国内外拉动经济的经验,日本在供给未有效出清背景下刺激需求,“僵尸企业”吸收信贷资源,政策陷入“推绳子”窘境。相反中国有着丰富成功经验,9816 年两轮通胀回归,都是先供给后需求,不出清不刺激。对应到 7 月初指数突破 3500 的背景正是国补调整反内卷,构成政策拐点:从需求刺激实现了稳量转向先出清后刺激带通胀,使得反内卷牛市成为新驱动。华创证券综合其他