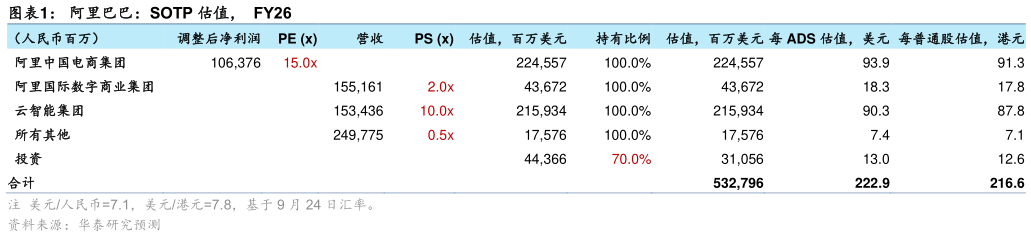

> 数据图表如何才能阿里巴巴:SOTP 估值, FY262025-9-4我们基于 SOTP 估值的 FY26 美股新目标价为 222.9 美元(前值:171.8 美元),港股新目标价为 216.6 港元(前值:167.4 港元),对应 30.222.518.0 倍 FY26FY27FY28 非 GAAP预测 PE。分部具体如下: 中国电商集团每 ADS 估值 93.9 美元(前值:80.3 美元),每香港普通股估值 91.3 港元(前值:78.3 港元),基于 15.0 倍 FY26 非 GAAP 预测 PE(前值:12.0 倍 FY26 非 GAAP 预测 PE),较可比公司 2025 年预测均值 20.6 倍有所折价,主因闪购业务投入期竞争格局的波动使得利润释放承压,估值倍数上调主因阿里近期通过推出高德扫街榜、上线团购等业务有望进一步强化其大消费业务线下各场景间的协同,中长期巩固其市场份额。 阿里国际数字商业集团每 ADS 估值 18.3 美元(前值:18.3 美元),每香港普通股估值 17.8港元(前值:17.8 港元),基于 2.0 倍 FY26 预测 PS(前值:2.0 倍 FY26),低于可比公司2025 年预测均值 2.7 倍,主因业务尚未盈利,折价小幅扩大主因部分可比公司受益于 AI逻辑获得一定估值加成。 云智能集团每 ADS 估值 90.3 美元(前值:52.9 美元),每香港普通股估值 87.8 港元(前值:51.6 港元),基于 10.0 倍 FY26 预测 PS(前值:6.0 倍 FY26),较可比公司 2025 年预测均值 7.3 倍有所溢价,估值倍数上调及溢价主因近期公司平头哥等自研芯片业务的积极进展以及公司或有望通过持续坚定地投入于 AI 基建使其持续捕捉 AI 时代的收入增长机遇,长期收入增速有望保持稳健增长。 所有其他业务每 ADS 估值 7.4 美元(前值:7.4 美元),每香港普通股估值 7.1 港元(前值:7.2 港元),基于 0.5 倍 FY26 预测 PS(不变),较可比公司 2025 年预测均值 2.7 倍有所折价,主因业务仍处于减亏节奏中。 基于最新市值以及 30%持有折让(不变),战略投资每 ADS 估值 13.0 美元(前值:12.9美元),每香港普通股估值 12.6 港元(前值:12.6 港元)。华泰证券公共服务