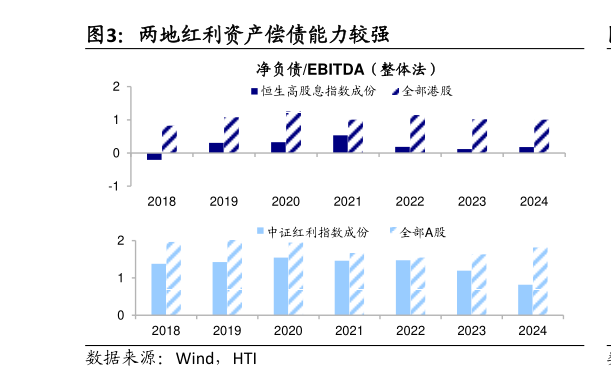

> 数据图表谁知道两地红利资产偿债能力较强

2025-9-0