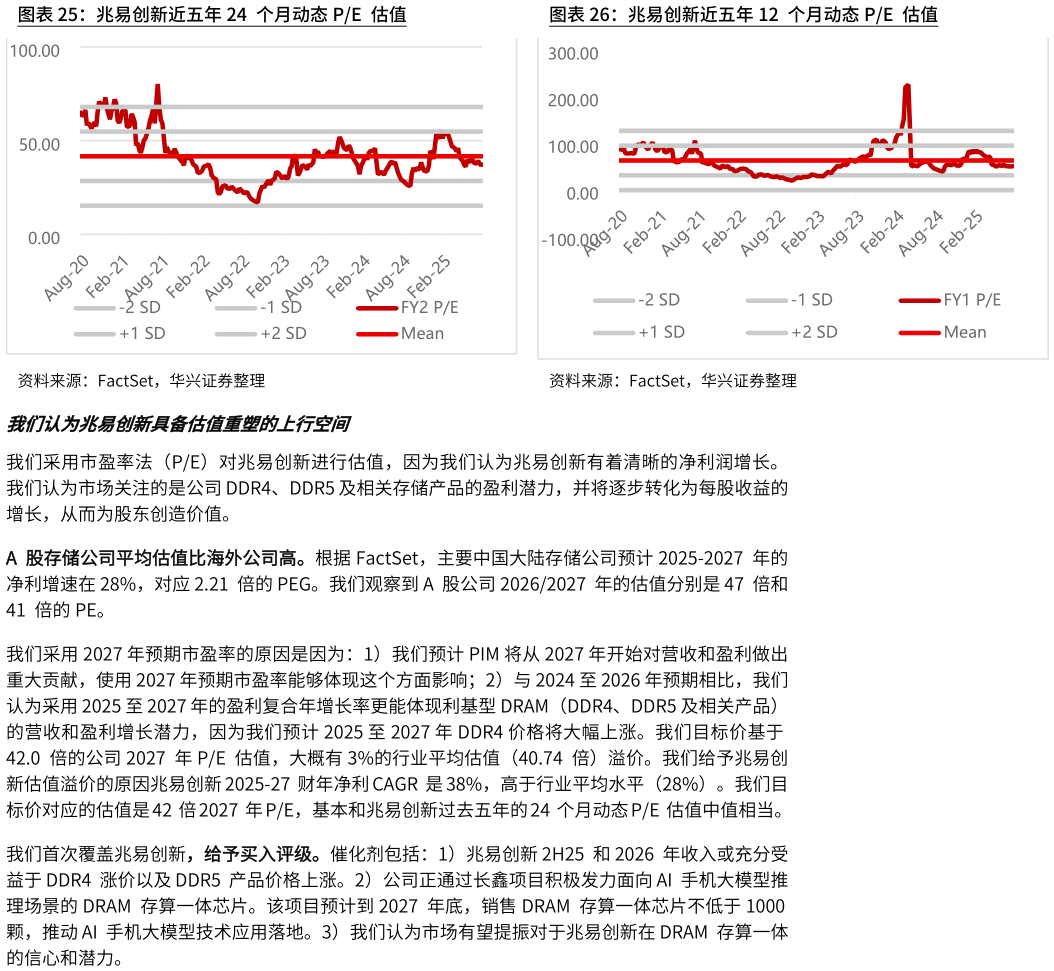

> 数据图表如何了解兆易创新近五年24 个月动态PE 估值兆易创新近五年12 个月动态PE 估值2025-9-1为什么是“买入”评级我们预计公司2025-2027 年以DDR4 为核心的存储业务收入有望超市场预期,支撑2025-2027 年净利润CAGR 为38%(FactSet 上市场一致预期是28%)。我们首次覆盖兆易创新,给予“买入”评级,目标价为226.50 元。为什么是现在我们看好 DDR4 控产叠加涨价有望拉动公司 2025-2026 年收入。由于 3Q25 的DDR4 合约价超出我们和市场预期,有望提升市场对DDR4 涨价拉动兆易创新2025-2026 年收入的预期。进入2026 年,市场或逐步交易存算一体存储业务放量对兆易创新的收入拉动。我们认为DDR4 在4Q25 合约价进一步延续上涨是公司股价的催化剂。我们买入公司基于以下三个原因: DDR4 控产叠加涨价有望拉动公司2025-2026 年收入。根据半导体产业纵横,美光科技和SK海力士从2025 年6 月开始通知客户DDR4 产品将进入停产阶段,总体DDR4 供应量将大幅减少。随着三星电子、SK 海力士和美光科技退出DDR4 和LPDDR4X 市场,我们看好兆易创新在2025-2026 年市占率提升的逻辑。我们同时看到利基型DDR3-DDR4 价格已出现明显上涨。TrendForce 指出考虑 PC、服务器和手机存储需求仍然坚挺,原厂控产或直接拉动利基型DDR3-DDR4 及PC、服务器和手机在3Q24 的存储价格。我们预计DDR4 合约价2025 年或同比上涨75%,并预计兆易创新2025 年DRAM 收入可达19.9 亿元。 存算一体存储收入或贡献收入。随着AI 端侧和大模型应用成熟,我们认为存算一体行业有望2025 至2028 年间迎来爆发式增长。根据QYResearch 研究显示,2022 年全球存算一体市场规模为4383 万美元,该机构预计到2029 年全球存算一体市场规模有望达到306.28 亿美元,2022-2029 年复合增长率高达154.68%。根据中国招标网,兆易创新通过长鑫发力AI 手机大模型推理场景的DRAM 存算一体芯片,我们相应看好兆易创新在AI 手机大模型的DRAM 存算一体芯片中市场空间。按照每部手机存算一体存储价值量18 美金(US36GB)以及兆易创新占据全球20%的市占率估算,我们预计兆易创新DRAM 存算一体业务空间在2028 年或达98 亿人民币。 NOR Flash 和SLC NAND 业务仍维持基本盘,市占率稳步扩张。根据Frost Sullivan,全球NOR Flash 市场规模在2024 年达到28 亿美元,并预计2025-2029 年CAGR 达到7.6%。全球SLC NAND 市场规模在2024 年达到23 亿美元,并预计2025-2029 年CAGR 达到5.8%。我们认为公司在NOR Flash 和SLC NAND 有望推出更多新品,并认为公司在NOR Flash 上市占率有望在2029 年达到26.2%。我们预计公司在 NOR Flash 上市占率有望在2029 年达到5.2%。 我们认为催化剂主要包括:1)兆易创新2H25 和2026 年收入或充分受益于DDR4 涨价以及DDR5 产品价格上涨。2)公司正通过长鑫项目积极发力面向AI 手机大模型推理场景的DRAM存算一体芯片。该项目预计到2027 年底,销售DRAM 存算一体芯片不低于1000 颗,推动AI手机大模型技术应用落地。3)我们认为市场有望提振对于兆易创新在DRAM 存算一体的信心和潜力。首次覆盖并给予买入评级,目标价226.5 元:我们目标价基于42.0 倍的公司2027 年PE 估值,大概有3%的行业平均估值(40.74 倍)溢价。我们给予兆易创新估值溢价的原因兆易创新2025-27财年净利CAGR 是38%,高于行业平均水平(28%)。我们目标价对应的估值是42 倍2027 年PE,基本和兆易创新过去五年的24 个月动态PE 估值中值相当。华兴证券综合其他