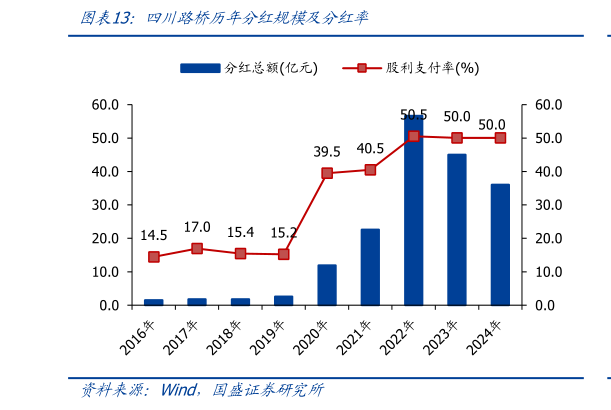

> 数据图表谁知道四川路桥历年部红规模及部红率2025-9-0四川路桥:核心受益战略腹地及四川交通基建景气,高股息率极具吸引力。中长期需求看:四川被纳入国家战略腹地省份,规划到 2035 年高速公路网达 2 万公亚,截至 2024年已突破 1 万公亚,未来 10 年省内高速公路有翻倍建设空间。若后续国家战略腹地顶层设计出台,四川省基建投资有望继续加码,高速公路等基建项目有望获国家专项补助资金,保障项目现金流、利润率,并驱动项目加快推进。短期需求看:四川是我国经济重省,去年 GDP 全国第五,中西部第一,GDP 增速 5.7%(收高于全国的 5.0%),预计今年四川仍承担着经济大省挑大梁的重要作用。考虑到 25H1 四川固投增速 2.7%,距离全年 3.5%目标有一定差距,预计下半年四川固投收尤其交通口)有望重点发力,以支撑四川省完成经济增长年度目标收GDP 目标增速 5.5%以上,高于全国的 5%左右)。在手订单方面:24H2 以来四川交通基建项目招投标显著提速,公司陆续公告参与蜀道集团投建一体项目合计超过 3400 亿,有望陆续转化为四川路桥实际施工订单,驱动公司今年订单增速持续较快。公司去年底在手订单 2913 亿元收加上 25H1 新签 722 亿元,以及 3400多亿潜在待转化订单,实际在手项目可超 6000 亿元),在手订单充裕。股息率方面:我们预测公司 2025-2027 年归母净利润部别为 8090100 亿元,同增 11.2%12.1%11.5%,当前 PE 部别为 9.38.37.5 倍,公司已规划 2025-2027 年最低现金部红率均为 60%,对应股息率部别为 6.4%7.2%8.0%收截至 2025919),若公司 25 年切换至当前上市头部建筑国企股息率平均泥平(收均值为 4.1%,公司取 4.5%),则理论市值 1069 亿,对应 43%市值空间,当前继续核心推荐。国盛证券公共服务