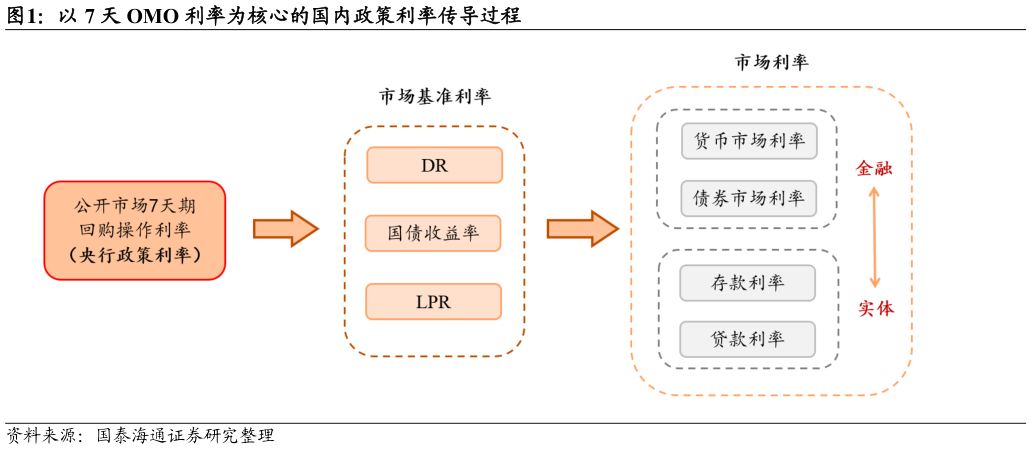

> 数据图表想问下各位网友以 7 天 OMO 利率为核心的国内政策利率传导过程2025-9-2市场策略周报 1. 9.22 会议与 14 天 OMO,货币“呵护”而非边际宽松 9 月 19 日尾盘央行公告 14 天期逆回购调整为“多重价位中标”,由于随后国务院新闻办公室公告将于 22 日举行重要发布会,央行、证监会等负责人出席,类比 2024 年的“9.24”,我们认为市场对增量宽货币政策有一定预期。 从 9 月 22 日的实际情况来看,潘行长在新闻发布会开始时就明确表示“不涉及短期政策的调整”。结合早盘央行 14D 逆回购投放 3000 亿元,以及未做调整的 9 月 LPR 报价,我们认为当下货币政策在调控思路上的延续性很强,14D 逆回购调整的时点选择在国庆假期前,作为 14D 逆回购常规的投放时点,主要考虑的或是与买断式逆回购和 MLF 保持一致,而非向市场传递资金利率“降息”的信号,或难以推出货币政策在边际上会更倾向宽松。 1.1. 14D 逆回购调整“9.22”会议,前期货币政策思路延续 此次对 14D 逆回购招标方式的调整,和 9.22 会议的表述,本质是在延续前期思路,传递的增量信息较为有限,或无货币宽松的边际变化。 从政策思路来看,调整后的 14D 逆回购向买断式逆回购和 MLF 靠拢,不再公布 14 天逆回购中标利率。参照我们之前发布于 2025 年 3 月 25 日发布的“不降之降”:MLF 投放模式改革解析,“转为多价位操作,既能投放相对便宜的中长期资金,又能避免释放明确的降息信号”,这使得央行可以更加灵活地控制向银行投放的资金成本。国泰海通综合其他