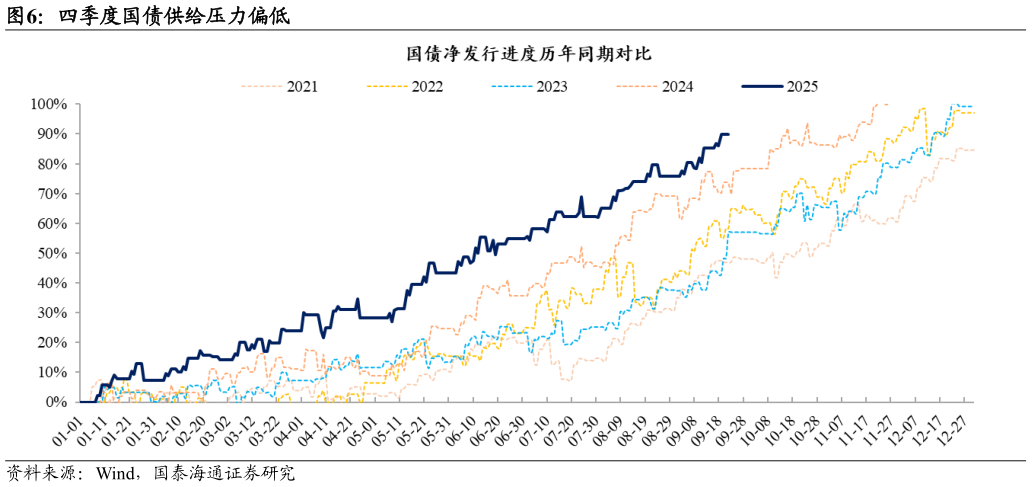

> 数据图表谁知道四季度国债供给压力偏低2025-9-2此外,考虑到前期 7 天逆回购与买断式MLF“长短结合”,银行间资金波动已被显著熨平,我们认为后续 14D 逆回购大概率继续作为应对国庆、年末和春节等特别时点的非常规工具。 1.3. “9.22”会议:呵护流动性或并不等于货币政策会更宽松 我们认为尽管当下央行对银行间流动性偏呵护,但并不等于货币政策在边际上会更宽松。 结合 9 月 22 日未调整的 LPR,以及新闻发布会上潘行长回顾和总结“十四五”的发言,我们认为目前还难以推断货币政策会更倾向宽松。尽管 7-8 月国内经济增长边际放缓的迹象明显,同时季节性因素对四季度同比读数的拖累也较大,但由于上半年经济表现偏好,年内政策重点可能仍在“充分释放政策效应”,而非加力托底。即使有增量刺激,政策组合也可能是“财政主导货币配合”,对债市难言利好。 尤其是对于政策利率降息,我们认为除非有权益市场波动加剧或者汇率快速升值等特殊情况,年内再次落地降息的概率偏低。 国债买卖的逻辑也相似,除非债市短期大幅走弱,否则从配合财政发债或者国泰海通综合其他