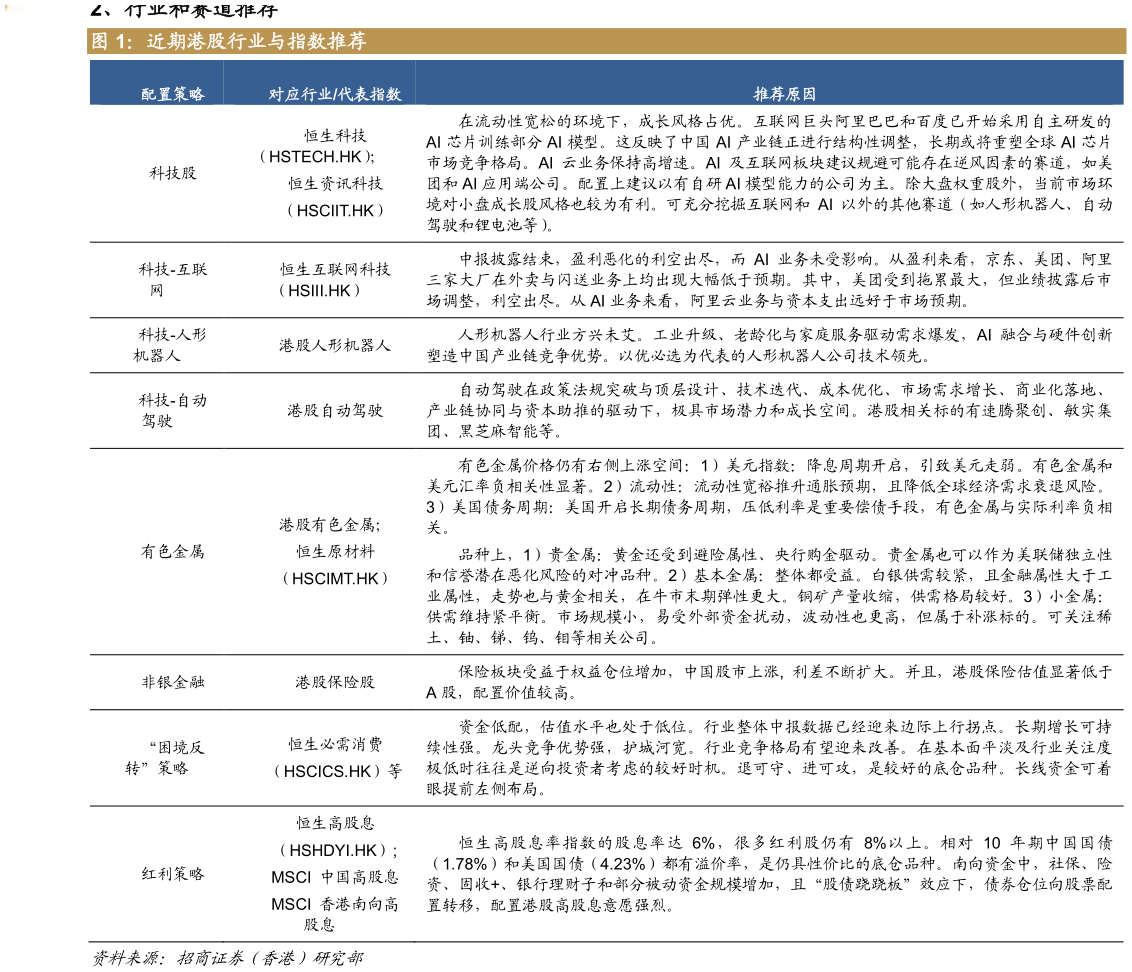

正如我们在港股 9 月月度策略报告及此前周报中的预判一样,港股市场在本月中上旬出现反弹。其中,我们持续首推的 AI 互联网等科技板块和有色行业也如期成为本轮的结构主线。随着美联储降息 “靴子落地”,市场可能迎来震荡,波动幅度加大。然而,不改中长期向上趋势。 首先,外资的净流入并非“一骑绝尘”。当前,外资对于港股等中国资产的配置比例较低。在美联储开启降息周期的背景下,有很大的长期提升空间。然而,与历次降息周期不同,美国本轮降息的路径可能较为曲折。在新环境下,AI 等新科技的发展(取代人工)和新的移民政策(驱逐非法移民和 H1B 签证额外收费等),对美国就业市场和经济的影响复杂多变。同时,美国政府力量介入(入股英特尔、促使日英等政治盟友增持美债、干预美联储等)并影响市场。这些可能导致历史经验或“路径依赖”失效。宏观经济和利率政策的预期都会出现剧烈的分歧和摇摆,从而影响外资流入节奏。 其次,短期增量的实质利好政策有限,中美宽松政策共振尚待时日。美联储降息后,中国央行今年难以跟进降息动作。一方面,在中国的银行业净息差持续收窄的趋势下,难以通过压力测试。另一方面,流动性并未趋紧,A 股短期情绪也较高。而我们预计,后续定向降准可能性更大。 再次,中美谈判实质利好有限,对短期风险偏好提升作用有限。中美元首周五通话,提及 Tik Tok 问题。根据稍早达成的框架协议,Tik Tok 美国业务可能由包括科技巨头甲骨文(Oracle)、投资公司 Andreessen Horowitz 与 Silver Lake 在内的财团收购 80%股权,字节跳动可能占剩余股份。此次交易的核心在于算法部分。北京可能允许字节跳动将算法及其他知识产权授权给美国企业(运营监管),开发新 Tik Tok 版本,但不会完全转让(字节可能保留控制权)。这意味着北京对算法的强硬立场出现重大转变。市场关注焦点在于,中方作出让步后,获得的美方交易对价是什么。此前市场可能期待:关税调降解除芯片、半导体设备的对华出口管制元首互访。从通话结果看,关税和出口管制可能难以达成,但北京仍手握稀土出口和大豆进口的谈判筹码。而双方元首 10 月将在韩国会面。明年初川普访华,习再回访。距离部分问题的实质解决仍有差距,短期对风偏提升作用有限。但随着中美元首重启对话,双方斗而不破,从长期看中美关系问题对市场扰动的风险会有所降低。 又次,中国经济基本面支撑作用有限。8 月经济数据继续边际下行。 最后,节前南向资金短期风偏较低。 因此,建议继续把握科技(包括 AI 互联网大盘高端制造业等小盘)和有色金属的市场主线。在波动加剧的市场环境中,要注意板块或风格过度集中的风险。建议同时增配市场预期差较大的港股保险股以及“困境反转”和高股息等价值策略。部分超跌的优质创新药个股可以自下而上进行配置。 在个股方面,应当警惕部分流通盘较小的股票,为进入港股通而股价受到操纵的风险。例如近期药捷安康、山高控股等通过坐庄、拉抬市值进入港股通,再通过 ETF 接盘出货,最终股价暴跌。建议加强对公司治理的关注,规避大股东股权过于集中的风险。