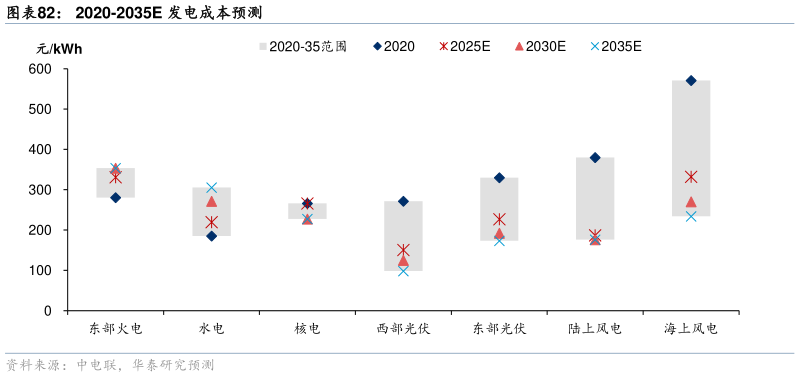

> 数据图表你知道2020-2035E 发电成本预测2025-9-2商业模式的突破和创新有望减少对于成本下降的依赖、避免过度内卷。由于用户的绿电需求是多样化的(如出口满足欧盟碳关税需求是 70%,而新建 AIDC 的政策要求是 80%,终端可靠性对标可能要求 95%),而解决这些需求、为电网提供可靠性的手段很多,所以我们可以看到在任一时点,能够满足用户需求的项目设计多种多样,其中一部分符合平价标准,一部分不符合。而在成本下降、经济性扩散的过程中,我们发现不仅可以靠直接降低风电,光伏和储能的造价,还可以通过商业模式的优化,来满足平价标准,以效率和系统优化降成本。这当中的关键点除了项目的设计之外,还有配套政策能否松绑和厘清边界。 我们预计 202526 年国内储能装机分别为 135180GWh,海外储能装机为 142243GWh,全球储能装机合计同比增长 29%71%。在政策支持、场景打开、降息启动等多积极因素推动下,电网侧独立储能、用户侧风光储一体、用户侧光储一体等储能商业模式有望陆续突破平价节点,迎来需求加速增长的拐点。而在国内实现系统平价第二步之后,我们预计 2027年储能年度装机站上 200GWh 平台,电网调峰缺口被填补,年度光伏新增装机重回增长,而光伏比例再度提升也会进一步加大储能的配比,储能的需求或将迎来双击。而 2030 年实现系统平价第三步(也即发电侧光储平价后),国内新能源替代存量发电方式具备可行性、储能年新增装机接近 700GWh、光伏新增装机创新高。而海外由于平价对标的电价水平更高,发达市场受 AIDC 支撑重回用电需求正增长,新兴发展中国家快速追赶电气化率,只需降息最后助力,便有望成燎原之势,在 2030 年贡献 850GWh 以上的年度新增储能装机。综合两者,全球储能需求有望在 2030 年站上 1,550GWh 平台。 政策松绑并厘清电价边界,风光储一体化具备商业模式可行性华泰证券能源矿产