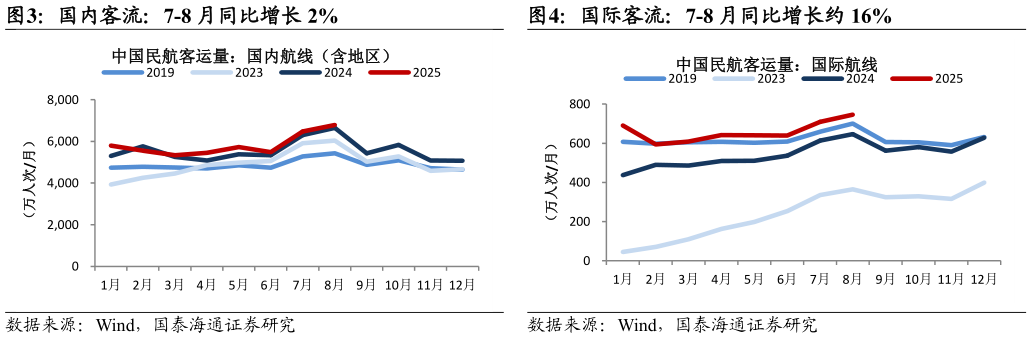

> 数据图表我想了解一下国内客流:7-8 月同比增长 2%2025-9-2航空:9 月公商出行旺盛,关注公商恢复持续性。9 月初重大活动后,北京市场带动量价回升,高客座率推动国内含油票价同比转正。受益暑运压制性公商需求释放与 10 月重大会议致公商需求前移,我们预计 9 月公商需求或创历史同期新高,全月国内含油票价将同比转正,并再次大比例留存燃油成本缩减。考虑暑运票价下降与油价下降对冲,9 月盈利同比明显改善,我们预计 2025Q3 中国航司盈利有望行业性同比增长,有望再次高于 2019Q3。我们预计十一黄金周出游需求旺盛,航司预期乐观且目前预售量价良好,建议关注临近收仓票价趋势待十月重要会议后,建议重点观察公商需求恢复持续性。重视航空长逻辑,若公商需求恢复可持续,考虑票价市场化与机队增速放缓,2026 年航司盈利中枢将开启显著上升且持续。维持中国国航、吉祥航空、南方航空、中国东航、春秋航空“增持”。 油运:运价创 30 个月新高,兼具短逻辑与长逻辑。受益于南美与中东货盘持续增加,原油运价 9 月飙升并创 30 个月新高,近日中东-中国航线 VLCC-TCE 已飙升至近 10 万美元并维持高位。我们估算2025Q3 原油轮盈利有望创过去两年同期新高,全年盈利有望高于过去两年。站在当下,油运 2025Q4 旺季将展现运价与盈利弹性,且未来两年供需有望继续向好,景气有望好于预期。2026 年 VLCC 船队规模(不考虑拆解)将增长超 3%,老龄化严重、环保监管趋严与影子船队制裁或继续影响周转效率,且未来有望迎拆解潮。OPEC加速增产及南美继续增产,将有望继续驱动油运需求增长,有望对冲供给增长压力。维持招商轮船、招商南油、中国船舶租赁“增持”。 快递:反内卷提价成效明显,Q3 行业盈利修复将开启。1)行业:8 月行业快递量同比增长 12.3%单票收入同比降 7.2%,环比持平。2)电商快递:8 月申通圆通韵达件量分别同增 10.9%11.1%8.7%,单票收入分别环比0.090.070.01 元,同比0.06-0.02-0.07 元。单价环比普涨印证快递反内卷执行有力,在 8 月仅浙江、广东个别省份涨价下,全网均价提升效果明显,形成良好示范效应而 9 月反内卷加速扩散到全国件量 80%以上区域,我们预计将驱动单价进一步上涨。3)直营快递:8 月顺丰业务量同增 34.8%,单票收入同减 15.3%。我们认为,本轮反内卷监管有力,呈现出覆盖广、时间早、涨幅大的特点,叠加电商旺季将至,涨价具备持续性。反内卷有效缓和行业竞争,推动电商快递盈利修复,未来盈利弹性取决于提价持续性,重点关注监管力度和产粮区反内卷成效。维持顺丰控股增持,相关标的中通快递、圆通速递、极兔速递、韵达股份。策略:维持航空油运快递增持。1)航空:重视航空长逻辑,关注公商务恢复持续性。2)油运:运价创 30 个月新高,兼具短逻辑与长逻辑。3)快递:反内卷提价成效明显,预计 Q3 开启盈利修复。 风险提示:经济波动、关税、地缘形势、油价汇率、安全事故等。 请务必阅读正文之后的免责条款部分国泰海通能源矿产