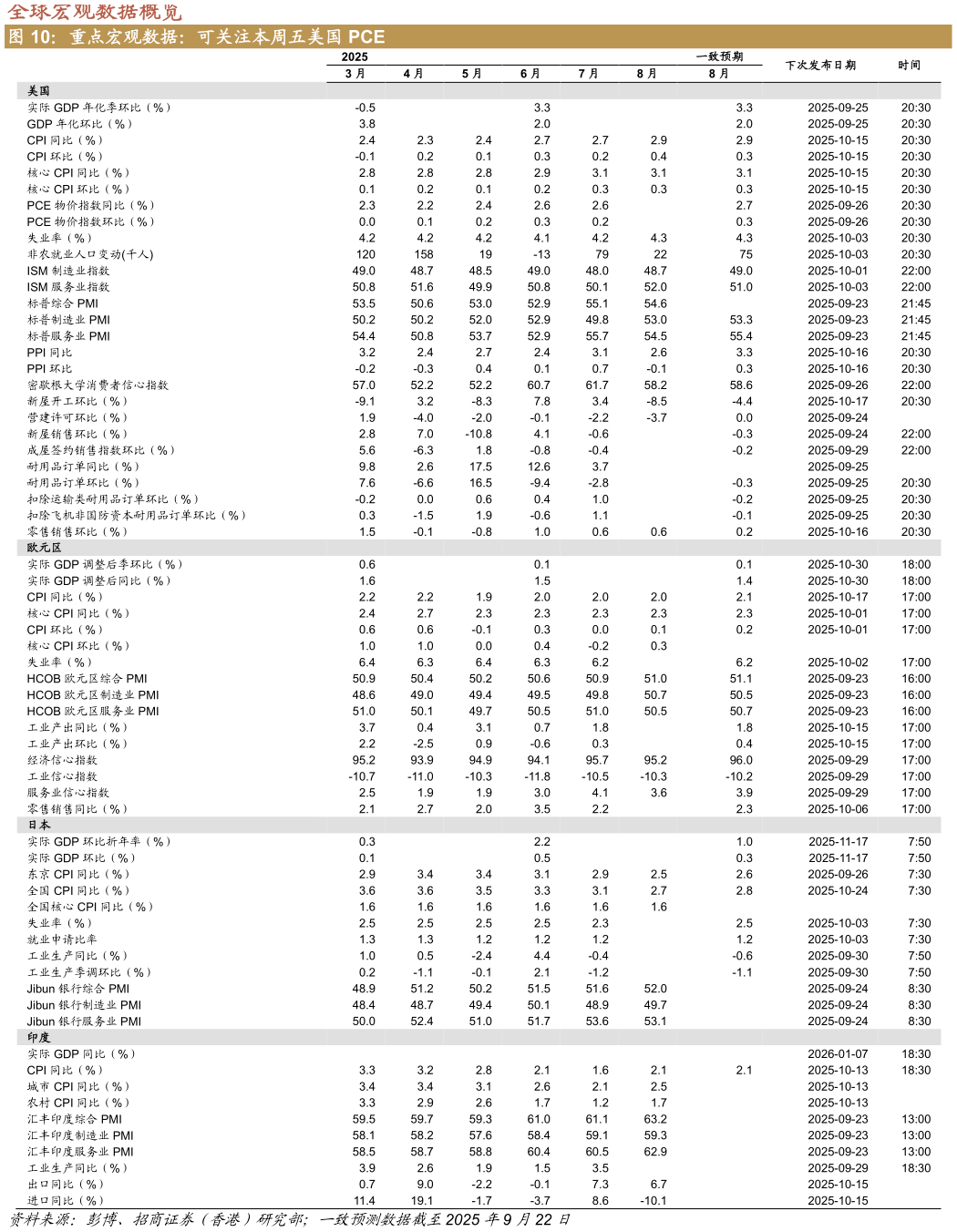

> 数据图表如何解释重点宏观数据:可关注本周五美国 PCE2025-9-2海外看点 1)美东时间 9 月 17 日,在 FOMC 会议上美联储如期降息 25bps,基准利率降至 4-4.25%。本次降息符合市场预期,属于预防式降息而非衰退式降息,其核心背景在于美国经济温和放缓虽然就业数据连续疲软、制造业 PMI 持续低于荣枯线,但超预期的消费韧性与 AI 投资仍然支撑美国经济基本面,硬着陆式衰退的风险较低。会议声明中提到降息的决定是鉴于风险平衡已转变,将稳就业的重要性优先于控通胀,美联储上调了今明后三年的 GDP 增长预期,下调明后两年的失业率预期,体现了降息有望支撑美国经济增长的预期。从美联储的点阵图来看,对比上次点阵整体下移,意味着美联储的态度更加鸽派。我们预计今年内还有两次 25bps 的降息, 10 月底和 12 月各降 25bps。市场对明年降息的预期比联储官员更加激进,即预期今明两年累计降息 150bps。由于特朗普政府加强对美联储的行政干预,预计明年新任美联储主席会更加鸽派。美国有望开启新一轮持续降息周期,持续至 2027 年。(详情见宏观报告 - FOMC 会议解读:如期预防式降息 25bps,持续降息周期可期)2)日本央行以 7 比 2 的投票结果维持政策利率在 0.5%不变,但董事会成员高田创(Hajime Takata)和田村直树(Naoki Tamura)提议将利率上调至 0.75%,这一罕见的鹰派分歧被市场解读为近期加息的前奏。高田基于日本央行价格目标已经实现的观点表示反对,而田村则认为通胀风险正在积累。两人的反对票凸显了日本央行内部日益增长的鹰派压力,表明政策辩论正倾向于更快的正常化进程,市场因此对10 月 29-30 日下次政策会议采取行动的预期急剧升温,掉期市场定价显示下次会议加息的概率已接近 55%。 植田和男行长在新闻发布会上表示,虽然目前美国关税对日本经济的影响有限,但需要关注经济和价格的下行风险,因为美国关税的影响将开始加剧,他倾向于审视更多数据以了解美国关税如何影响日本经济,这一表态被市场解读为日本央行在下次加息时机上保留了自由裁量权。政治不确定性也使日本央行的加息路径变得复杂,首相石破茂本月宣布辞职,执政党将于 10 月 4 日举行领导人选举,这早于 10 月 29-30 日的日本央行政策会议,下任首相对货币政策的立场将受到密切关注。 日本央行决定以每年约 3300 亿日元(历史购入成本,对应当前约 6200 亿日元市值)的速度出售其持有的ETF,并以每年约 50 亿日元的速度出售 J-REITs。这标志着日本央行在解除 13 年激进刺激政策遗留问题上迈出了新的一步。日本央行当前持有 37 万亿日元的 ETF 和约 6,550 亿日元的 J-REITs,年出售额低于持仓的 1%,即按照目前的速度需要超过 100 年才能完全出售,但这一决定的宣布时间远早于市场预期。招商证券(香港)公共服务