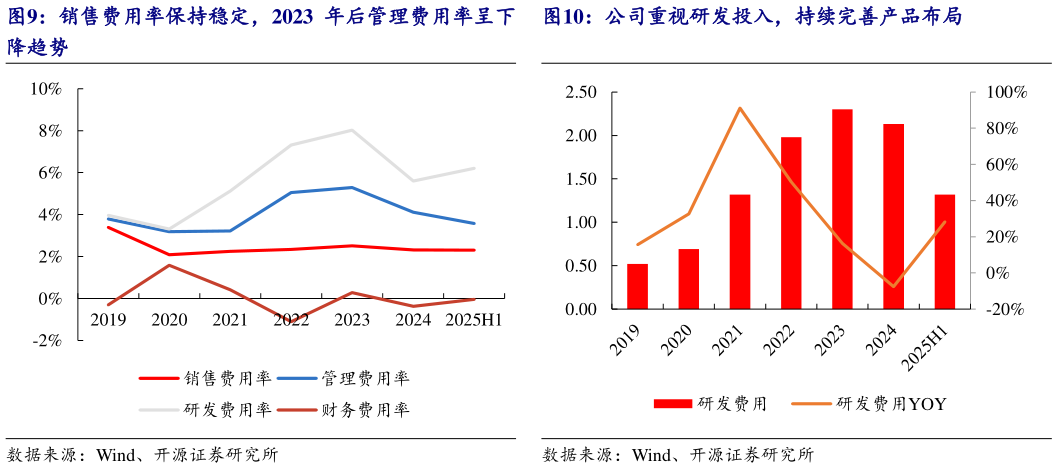

> 数据图表谁知道销售费用率保持稳定,2023 年后管理费用率呈下 公司重视研发投入,持续完善产品布局2025-9-0公司费控能力较强,实现降本增效。2020 年后,公司销售费用率整体保持稳定, 2022 年和 2023 年管理费用率提升较快,主要是股权激励费用增加所致。2025 年上半年,公司实现销售费用率 2.30%,同比下降 0.54 个百分点实现管理费用率 3.57%,同比下降 0.81 个百分比,整体费控能力优秀。重视研发投入,紧抓 AI 变革机遇。公司重视研发投入,持续拓宽产品品类,布局高功率 AI 服务器电源、纯电交通工具电源、动力电池设备电源等产品,2019-2024年,公司研发费用由 2019 年的 0.52 亿元增长至 2024 年的 2.13 亿元,年复合增长率达到 32.58%。2025 年上半年,公司实现研发费用 1.32 亿元,同比增长 28.26%,实现研发费用率 6.21%,公司保持主营业务各产品领域的研发投入。在电源适配器方面,公司积极开拓智能家居、无人机等新兴领域研发项目,向客户提供定制化产品在服务器电源方面,公司微软高算力服务器及数据中心环境的高功率、高效率、高效液冷兼容设计、独立电源柜(side car)、高压直流输入等核心服务器电源技术方向进行布局,紧跟行业需求演变。开源证券综合其他