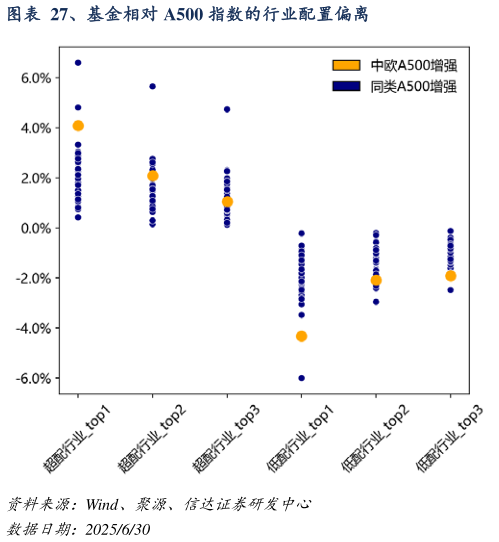

> 数据图表如何了解、基金相对 A500 指数的行业配置偏离2025-9-1截至 2025 年中报,基金相较于中证 A500 指数在各风格因子上的偏离幅度均未超过 0.2,整体风格控制较为稳健。与全市场 A500 增强基金相比,本基金因子暴露分布相对均衡,其中在 BTOP(Book-to-Price Ratio,账面市值比)因子上的负向暴露更为显著,体现出组合在风格上更偏向成长股同时,在 Liquidity(流动性)因子和 Residual Volatility(残差波动率)因子上的正向暴露相对较高,显示组合更倾向配置交易活跃、个股波动特征较强的标的。信达证券公共服务