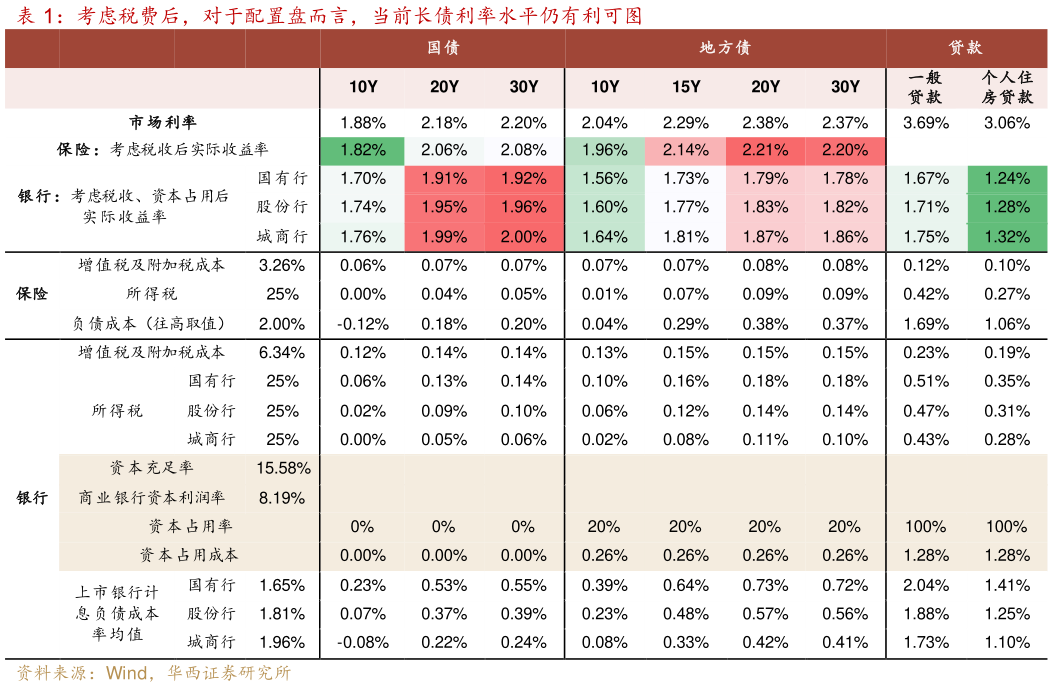

> 数据图表一起讨论下考虑税费后,对于配置盘而言,当前长债利率水平仍有利可图2025-9-1对于债市而言,确定性较强的利多变量或是跨季资金将回归平稳。9 月央行各项投放力度适中,不过资金面整体略微偏紧,尤其在税期走款结束次日,R001 一度反超 R007,攀升至 1.58%,背后原因可能与近几月银行负债期限缩短有关。不过 19 日尾盘央行官宣 14 日逆回购改革,操作方式看齐 MLF 与买断式回购,并将于国庆前启动。这一操作意味着央行大概率还是希望资金可以平稳跨季、跨节,降低了资金利率极端上行的概率。整体来看,当前债市处于相对混沌的状态,多空逻辑均具备较强说服力,但在情绪上空头力量略占上峰。市场自 7月以来形成的熊市思维,或需要外力逆转,策略上建议仍以防御为主,继续等待央行买债和公募销售新规的落地。不过,几番调整行情过后,债市收益率已经来到了配置盘有利可图的位置,叠加四季度政府债净发行压力会明显下降,供需结构改善,在债基赎回费等显性利空真正落地以前,债市收益率上行或暂时有界。因而,当悲观情绪再度宣泄之时,即 10 年国债再次达 到前高1.83%,可用小仓位逢高配置,博弈短期的波段机会。华西证券综合其他