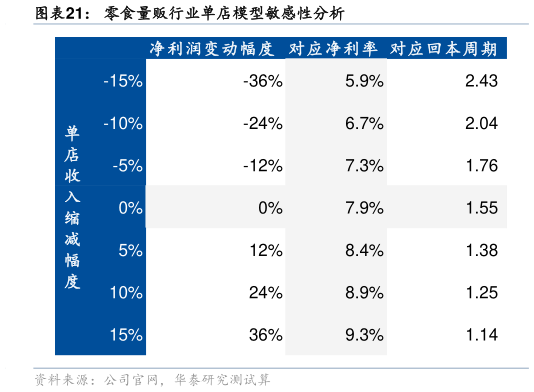

> 数据图表请问一下零食量贩行业单店模型敏感性分析2025-9-224 年开店大战奠定双龙头核心壁垒,规模优势尽显,25 年关键要素由抢开店保单店,全品类折扣的转型成为关键。量贩净利率较低,单店模型中,收入对租金人工的摊薄效应是拉动净利率变动的核心因素,当单店收入变动,利润波动弹性显著更大,我们测算量贩行业成熟门店单店收入增加下降 15%,对应利润变动幅度在 36%左右,15%的收入变动亦会导致回本周期在 1.6 个月的基础上变动50%至 1.12.4 个月。从实际单店水平看,24 年万辰因快速拓店,量贩单店收入同比下滑 5%,对于鸣鸣很忙,23 年底合并赵一鸣(收入仅并入 12 月单月、但门店数全部合并),市场担忧快速扩店对单店收入的负面影响,我们对比 24 年与 22 年清况,并拆分量价水平分析,从客单量维度看,24 年每家门店日均单量较22 年增长 17%,随着门店形象提升、选品优化,客单量并未因门店加密导致进店消费减少。我们判断,25 年随着开店速度放缓、尾部小品牌出清、龙头折扣力度减弱(如今年基本取消了 24 年针对竞对低价竞争和点位抢占的竞争费用),门店单店水平急速下降的可能性较小。华泰证券大消费