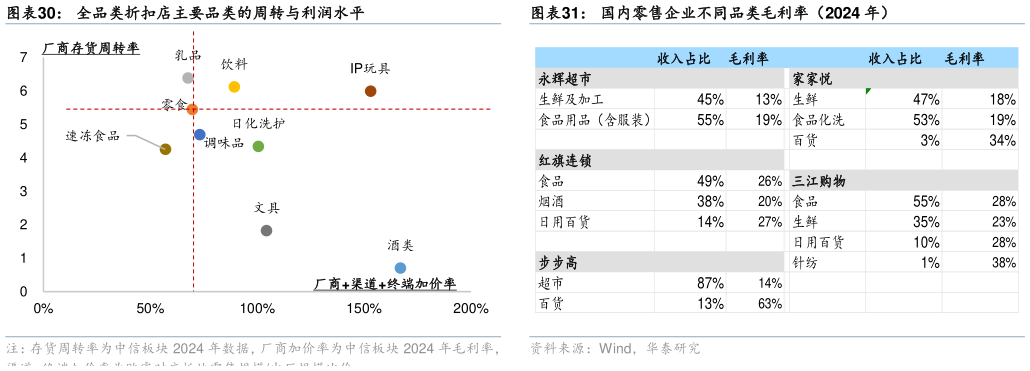

> 数据图表一起讨论下全品类折扣店主要品类的周转与利润水平2025-9-2从品类拓展的底层逻辑来看:收入是第一要义,需平衡周转与利润跷跷板。 收入侧,新品类需满足“目标客群拓品”or“引流产品拓客”,拉动非零食品类动销。据艾媒咨询,当前量贩主力消费者中女性(占比 66.6%)、年轻人(占比 60.1%)、学生工薪阶层(占比 56.1%23.3%)为主,而根据上述分析,零食量贩依托高频零是消费形成强“聚单聚流”功能,故而依托零食客群进行品类拓展是第一优选,当前量贩龙头的全品类折扣店中围绕主力客群增加泛零食品类(中短保烘焙、烤肠、鲜卤、酒水、冻品等)、日化百货(女性工薪阶层消费)、文具潮玩(学生消费)此外,为了拓展更多消费人群,部分大店继续增加米面粮油、生鲜(蔬菜、鸡蛋、水果)等民生产品,依托 23-24 年抢开店期间形成的优势(多为人流量大的商圈拐角大店),持续拓展周边中老年及家庭客群。 利润侧,慢周转需靠高毛利弥补,量贩店高频消费特征或可弥补部分效率损失,为利润打出更多空间。量贩作为硬折扣业态,其核心优势在于极简流通层级对传统分销成本的解构,故而加价率越高的品类具有更大的整合提效空间,但这类产品(如酒类、文具)一般周转频次较低或者品牌渠道可提供额外价值(如 IP 玩具提供情绪价值),相较零食来看,多数门店新增品类具有高加价率、低周转品属性,量贩龙头可通过渠道精简、规模采购实现价格优势,较高的提效空间亦有助于量贩龙头自身及门店端实现更高的利润率水平,而零食主品类的高频消费特征又可在一定程度上弥补周转效率损失(尤其在消费人群重合的品类中,可产生较多冲动连带消费)。我们梳理国内零售品牌的品类结构及毛利率水平,日百毛利率更高,但收入占比仍以食品为主,日百主要作为收入补充、并拉动毛利率结构性上行。华泰证券大消费