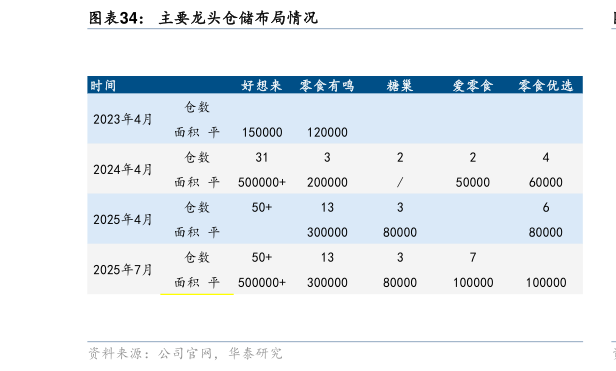

> 数据图表如何看待主要龙头仓储布局情况2025-9-2利润率提升是量贩龙头中长期主线目标,本质是龙头依托万店规模搭建供应链与品牌优势,产业链地位增强、渠道溢价权提升。万辰 25Q1Q2 逐步验证利润率提升趋势,零食量贩业务 25Q1Q2 经营净利率为 3.8%4.7%,分别较 24Q4 提升 1.1pct0.8pct,其中 25Q1Q2毛利率为 11%12%,同比1.2pct0.7pct,Q1 销售管理费用率分别同比-0.7-0.5pct,Q2同比-2.0pct-0.4pct。一方面在于竞争趋缓、补贴资本支出高峰已过带来的短期修复,另一方面在于中长期产业链地位提升带来的议价权提升(包括更低的采购价、自有品牌建设)。 短期看,25 年在开店补贴降费、仓储建设降本的共同拉动下,万辰集团盈利水平有望迎来显著修复。补贴维度,24 年两大龙头基本完成万店体系的搭建,优势区域跑马圈地完成,核心点位抢夺战接近尾声,补贴仍可激励加盟商开店,但过度补贴已相对不经济,对于加盟商而言,量贩品牌用万店规模验证业态稳定性,补贴已不再是最核心考量,据好想来公众号,25 年好想来开店补贴由 24 年的 12 万减少至 3.6 万,补贴方式由一次性补贴改为按月发放且基本取消了 24 年针对竞对低价竞争和点位抢占的费用,我们简单测算,24 年 万辰新开店 9,776 家,补贴费用约 9.8 亿,占当年收入比重约 3.0%,而当前随着开店高峰与单店补贴金额的减少,万辰集团利润有望逐步释放。 资本开支维度:24 年门店快速加密对仓储配送效率提出更高需求,且仓储建设具有区域集群效应,区域门店越密集,仓储配送效率越高,当前万辰集团仓储中心数量为 50家,基本可实现主要省份一省 23 仓、次要省份 12 省一仓覆盖,单仓可覆盖 300-400 家门店,24 年万辰集团中固定资产与所有权资产折旧摊销总额同比有显著增长、但占收入比重分别为 0.8%,较 23 年有显著下降,收入快速扩充摊薄仓储费用,25 年固定资产开支高峰已过,门店加密有望继续带动万辰集团费用占比下行。华泰证券大消费