> 数据图表如何才能截至 2025 年 9 月 21 日的战术性资产配置观点

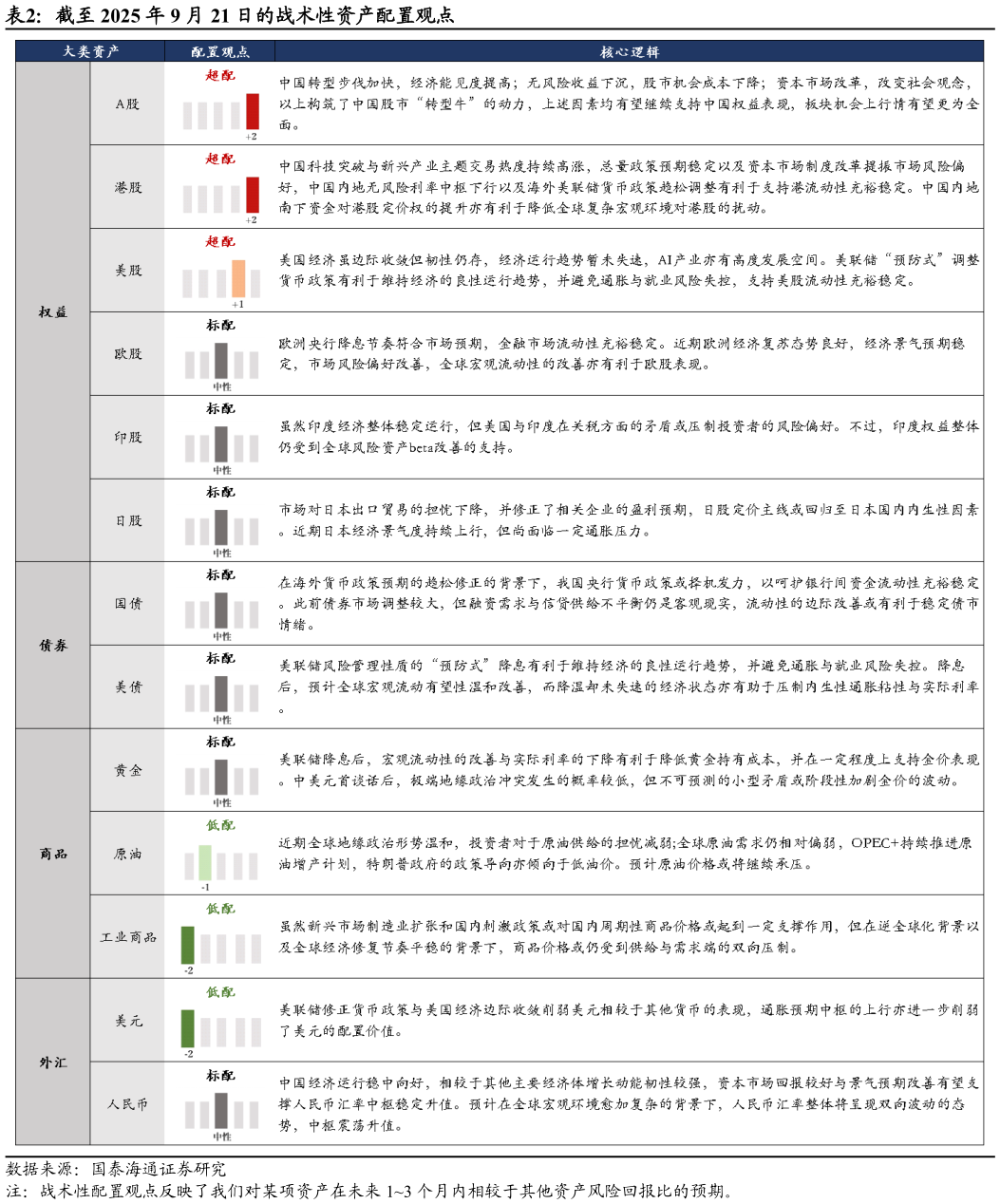

2025-9-11.4. 重点资产战术性配置观点 美联储降息或支持港股流动性充裕稳定,我们维持对港股的战术性超配观点。中国科技突破与新兴产业主题交易热度持续高涨,总量政策预期稳定以及资本市场制度改革提振市场风险偏好,中国内地无风险利率中枢下行以及海外美联储货币政策趋松调整有利于支持港流动性充裕稳定。中国内地南下资金对港股定价权的提升亦有利于降低全球复杂宏观环境对港股的扰动。我们认为港股阶段性具备极高的风险回报比与战术性配置价值。 经济良性运行与宏观流动性温和改善有望支持美股继续表现,我们维持对美股的战术性超配观点。美国经济虽边际收敛但韧性仍存,经济运行趋势暂未失速,AI 产业亦有广阔发展空间。美联储“预防式”调整货币政策有利于维持经济的良性运行趋势,并避免通胀与就业风险失控,支持美股流动性充裕稳定。我们认为美股阶段性具备较高的风险回报比与战术性配置价值。 美国内生性通胀粘性与实际利率或温和下行,我们维持对美债的战术性标配观点。美联储风险管理性质的“预防式”降息有利于维持经济的良性运行趋势,并避免通胀与就业风险失控。降息后,预计全球宏观流动有望性温和改善,而降温却未失速的经济状态亦有助于压制内生性通胀粘性与实际利率。我们认为美债阶段性具备适中的风险回报比与战术性配置价值。 全球宏观流动性的改善与实际利率的下降或支持黄金表现,我们维持对黄金的战术性标配观点。美联储降息后,宏观流动性的改善与实际利率的下降有利于降低黄金持有成本,并在一定程度上支持金价表现。中美元首谈话后,极端地缘政治冲突发生的概率较低,但不可预测的小型矛盾或阶段性加剧金价的波动。我们认为黄金阶段性具备适中的风险回报比与战术性配置价值。 中国经济强韧性以及极端地缘政治冲突风险下降支持人民币汇率,我们维持对人民币的战术性标配观点。中国经济运行稳中向好,相较于其他主要经济体增长动能韧性较强,资本市场回报较好与景气预期改善有望支撑人民币汇率中枢稳定升值。预计在全球宏观环境愈加复杂的背景下,人民币汇率整体将呈现双向波动的态势,中枢震荡升值。我们认为人民币阶段性具备适中的风险回报比与战术性配置价值。