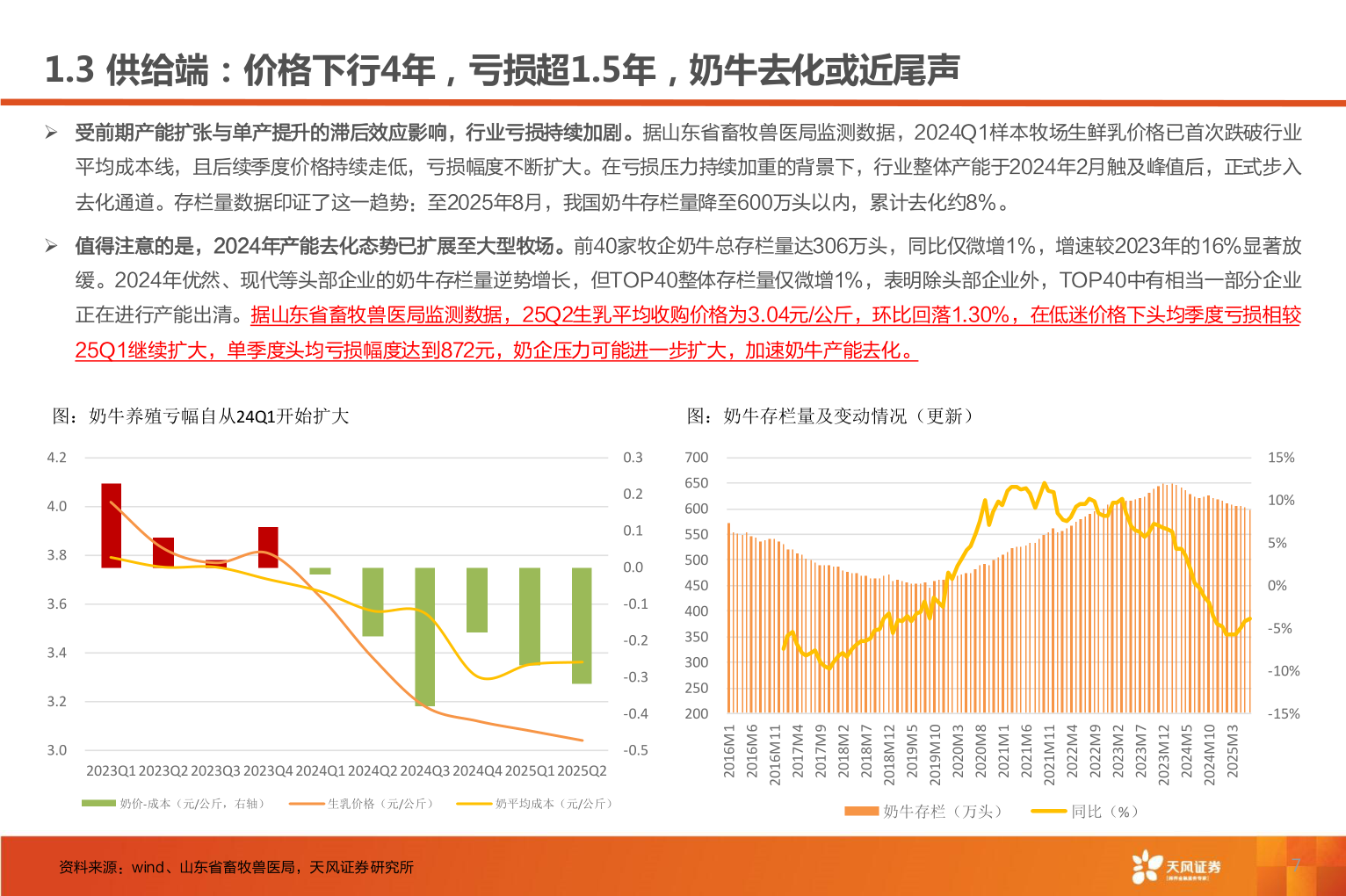

> 数据图表请问一下1.3 供给端:价格下行4年,亏损超1.5年,奶牛去化或近尾声2025-9-21.3 供给端:价格下行4年,亏损超1.5年,奶牛去化或近尾声➢ 受前期产能扩张与单产提升的滞后效应影响,行业亏损持续加剧。据山东省畜牧兽医局监测数据,2024Q1样本牧场生鲜乳价格已首次跌破行业平均成本线,且后续季度价格持续走低,亏损幅度不断扩大。在亏损压力持续加重的背景下,行业整体产能于2024年2月触及峰值后,正式步入去化通道。存栏量数据印证了这一趋势:至2025年8月,我国奶牛存栏量降至600万头以内,累计去化约8%。➢ 值得注意的是,2024年产能去化态势已扩展至大型牧场。前40家牧企奶牛总存栏量达306万头,同比仅微增1%,增速较2023年的16%显著放缓。2024年优然、现代等头部企业的奶牛存栏量逆势增长,但TOP40整体存栏量仅微增1%,表明除头部企业外,TOP40中有相当一部分企业正在进行产能出清。据山东省畜牧兽医局监测数据,25Q2生乳平均收购价格为3.04元/公斤,环比回落1.30%,在低迷价格下头均季度亏损相较25Q1继续扩大,单季度头均亏损幅度达到872元,奶企压力可能进一步扩大,加速奶牛产能去化。图:奶牛养殖亏幅自从24Q1开始扩大图:奶牛存栏量及变动情况(更新)4.24.03.83.63.43.23.02023Q1 2023Q2 2023Q3 2023Q4 2024Q1 2024Q2 2024Q3 2024Q4 2025Q1 2025Q2奶价-成本(元/公斤,右轴)生乳价格(元/公斤)奶平均成本(元/公斤)资料来源:wind、山东省畜牧兽医局,天风证券研究所7006506005505004504003503002502000.30.20.10.0-0.1-0.2-0.3-0.4-0.51M61026M610211M61024M71029M71022M81027M81025M910221M810201M91023M02028M02021M12026M12024M22029M22022M32027M320211M12025M420221M320201M42023M5202奶牛存栏(万头)同比(%)15%10%5%0%-5%-10%-15%7天风证券综合其他