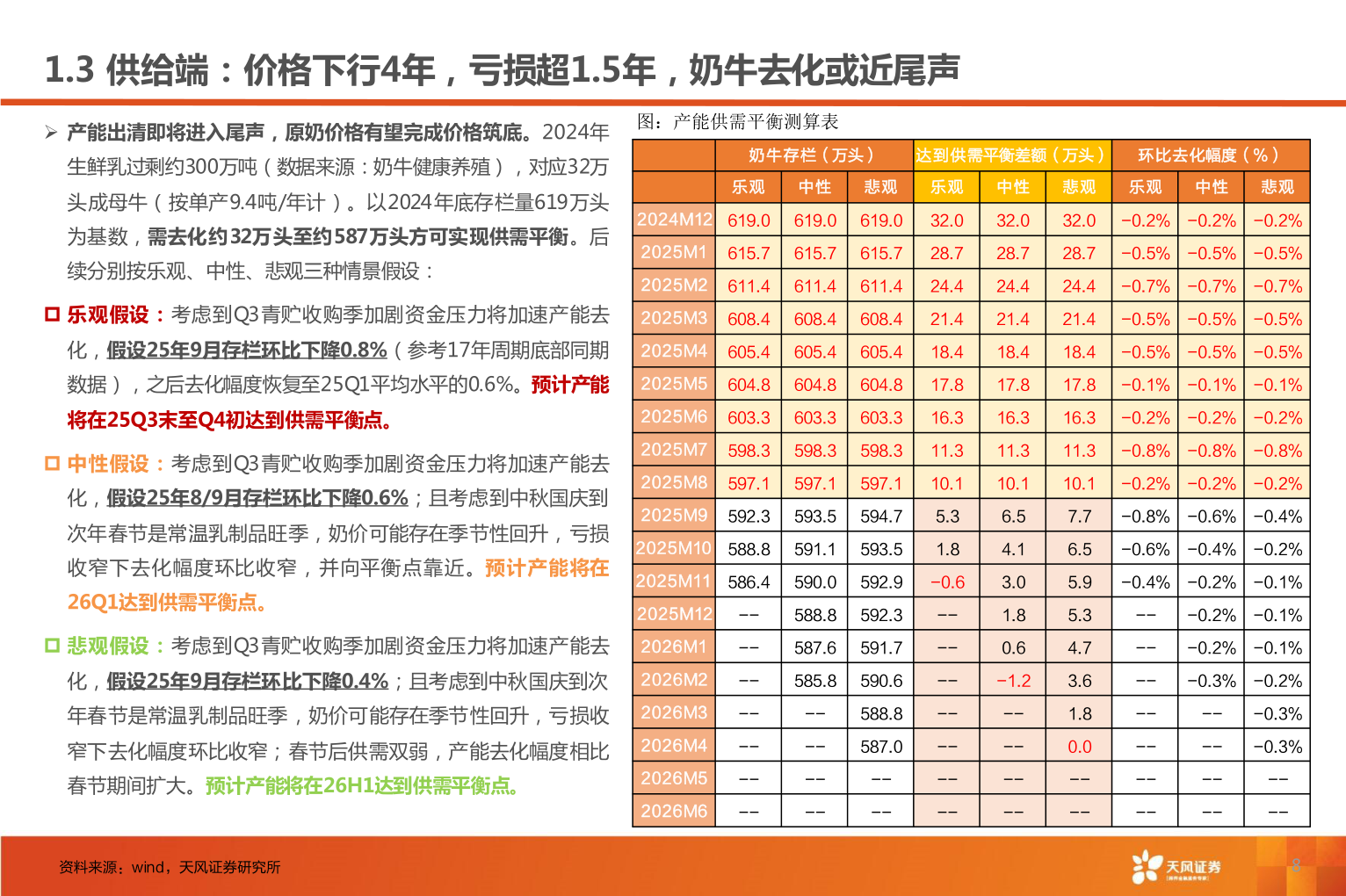

> 数据图表如何了解1.3 供给端:价格下行4年,亏损超1.5年,奶牛去化或近尾声2025-9-21.3 供给端:价格下行4年,亏损超1.5年,奶牛去化或近尾声➢ 产能出清即将进入尾声,原奶价格有望完成价格筑底。2024年生鲜乳过剩约300万吨(数据来源:奶牛健康养殖),对应32万头成母牛(按单产9.4吨/年计)。以2024年底存栏量619万头为基数,需去化约32万头至约587万头方可实现供需平衡。后续分别按乐观、中性、悲观三种情景假设: 乐观假设:考虑到Q3青贮收购季加剧资金压力将加速产能去图:产能供需平衡测算表奶牛存栏(万头)达到供需平衡差额(万头) 环比去化幅度(%)乐观中性悲观乐观中性悲观乐观中性悲观2024M12 619.0619.0619.032.032.032.0-0.2% -0.2% -0.2%2025M12025M22025M3615.7615.7615.728.728.728.7-0.5% -0.5% -0.5%611.4611.4611.424.424.424.4-0.7% -0.7% -0.7%608.4608.4608.421.421.421.4-0.5% -0.5% -0.5%化,假设25年9月存栏环比下降0.8%(参考17年周期底部同期2025M4605.4605.4605.418.418.418.4-0.5% -0.5% -0.5%数据),之后去化幅度恢复至25Q1平均水平的0.6%。预计产能将在25Q3末至Q4初达到供需平衡点。 中性假设:考虑到Q3青贮收购季加剧资金压力将加速产能去化,假设25年8/9月存栏环比下降0.6%;且考虑到中秋国庆到次年春节是常温乳制品旺季,奶价可能存在季节性回升,亏损收窄下去化幅度环比收窄,并向平衡点靠近。预计产能将在26Q1达到供需平衡点。2025M12 悲观假设:考虑到Q3青贮收购季加剧资金压力将加速产能去2026M1化,假设25年9月存栏环比下降0.4%;且考虑到中秋国庆到次年春节是常温乳制品旺季,奶价可能存在季节性回升,亏损收窄下去化幅度环比收窄;春节后供需双弱,产能去化幅度相比春节期间扩大。预计产能将在26H1达到供需平衡点。2026M22026M32026M42026M52026M6--------------588.8592.3587.6591.7585.8590.6--------588.8587.0------------------资料来源:wind,天风证券研究所2025M52025M62025M72025M8604.8604.8604.817.817.817.8-0.1% -0.1% -0.1%603.3603.3603.316.316.316.3-0.2% -0.2% -0.2%598.3598.3598.311.311.311.3-0.8% -0.8% -0.8%597.1597.1597.110.110.110.1-0.2% -0.2% -0.2%2025M9592.3593.5594.72025M10 588.8591.1593.55.31.82025M11 586.4590.0592.9-0.66.54.13.01.80.6-1.2--------7.76.55.95.34.73.61.80.0-----0.8% -0.6% -0.4%-0.6% -0.4% -0.2%-0.4% -0.2% -0.1%---------------0.2% -0.1%-0.2% -0.1%-0.3% -0.2%---------0.3%-0.3%----8天风证券综合其他