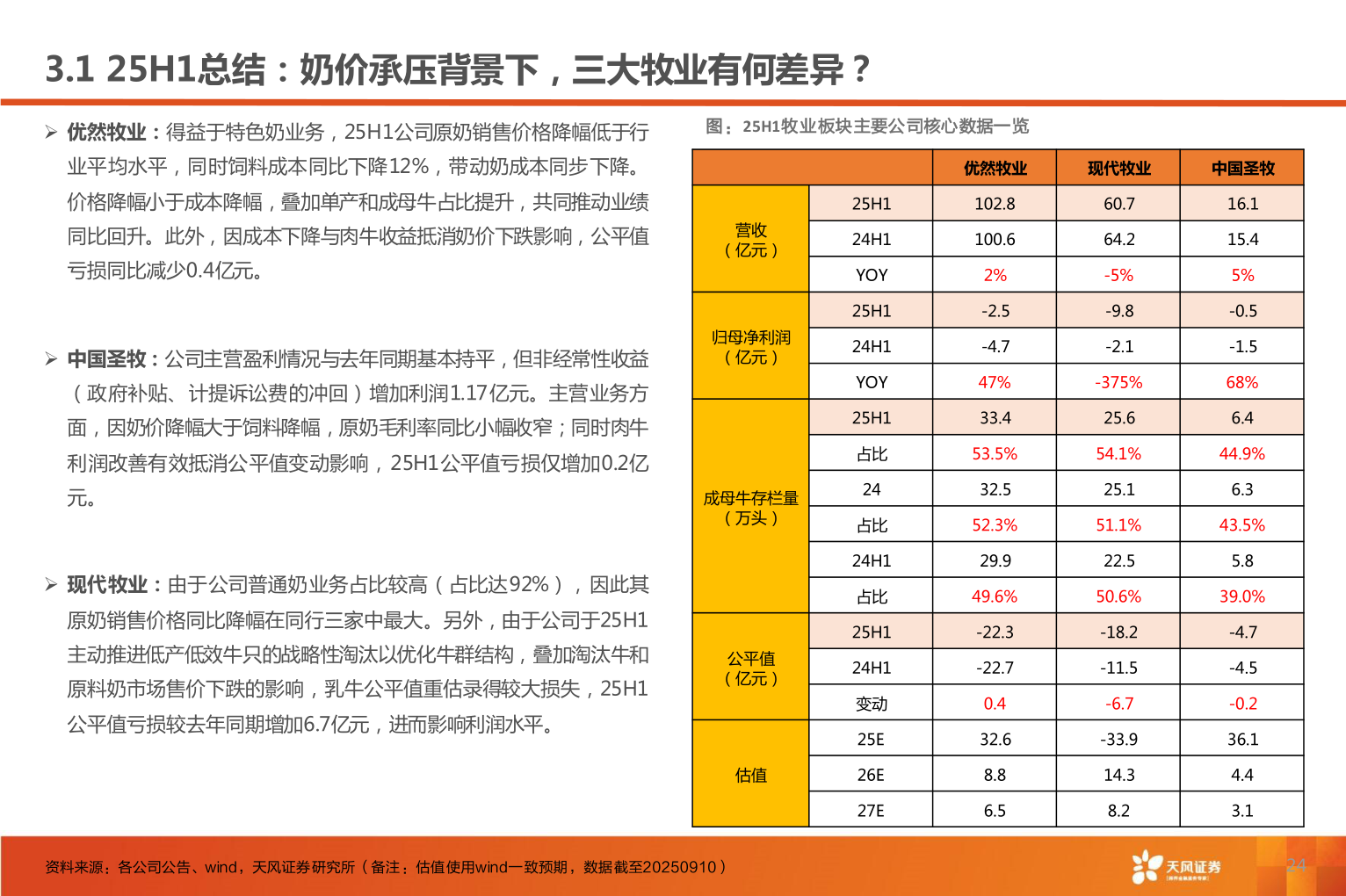

> 数据图表咨询下各位3.1 25H1总结:奶价承压背景下,三大牧业有何差异?2025-9-23.1 25H1总结:奶价承压背景下,三大牧业有何差异?➢ 优然牧业:得益于特色奶业务,25H1公司原奶销售价格降幅低于行图:25H1牧业板块主要公司核心数据一览业平均水平,同时饲料成本同比下降12%,带动奶成本同步下降。优然牧业现代牧业中国圣牧价格降幅小于成本降幅,叠加单产和成母牛占比提升,共同推动业绩同比回升。此外,因成本下降与肉牛收益抵消奶价下跌影响,公平值亏损同比减少0.4亿元。➢ 中国圣牧:公司主营盈利情况与去年同期基本持平,但非经常性收益(政府补贴、计提诉讼费的冲回)增加利润1.17亿元。主营业务方面,因奶价降幅大于饲料降幅,原奶毛利率同比小幅收窄;同时肉牛利润改善有效抵消公平值变动影响,25H1公平值亏损仅增加0.2亿元。➢ 现代牧业:由于公司普通奶业务占比较高(占比达92%),因此其原奶销售价格同比降幅在同行三家中最大。另外,由于公司于25H1主动推进低产低效牛只的战略性淘汰以优化牛群结构,叠加淘汰牛和原料奶市场售价下跌的影响,乳牛公平值重估录得较大损失,25H1公平值亏损较去年同期增加6.7亿元,进而影响利润水平。营收(亿元)归母净利润(亿元)成母牛存栏量(万头)公平值(亿元)估值25H124H1YOY25H124H1YOY25H1占比24占比24H1占比25H124H1变动25E26E27E102.8100.62%-2.5-4.747%33.453.5%32.552.3%29.949.6%-22.3-22.70.432.68.86.560.764.2-5%-9.8-2.1-375%25.654.1%25.151.1%22.550.6%-18.2-11.5-6.7-33.914.38.216.115.45%-0.5-1.568%6.444.9%6.343.5%5.839.0%-4.7-4.5-0.236.14.43.1资料来源:各公司公告、wind,天风证券研究所(备注:估值使用wind一致预期,数据截至20250910)24天风证券综合其他