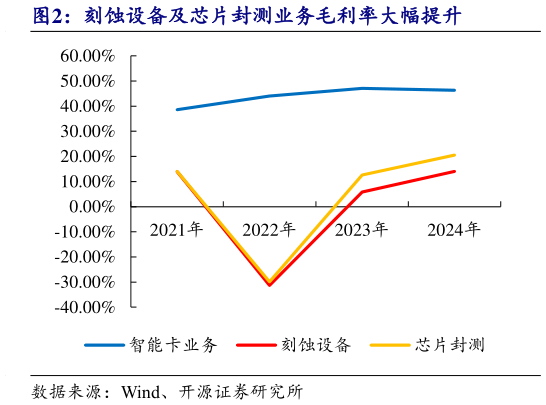

> 数据图表咨询大家刻蚀设备及芯片封测业务毛利率大幅提升2025-9-2新恒汇是中国集成电路封装材料领域领军企业,截至 2024 年末,公司智能卡业务核心封装材料柔性引线框架的市场占有率达到 32%,系国内排名第一的厂商。公司集芯片封装材料的研发、生产、销售与封装测试服务于一体,主要业务包括智能卡业务、蚀刻引线框架业务以及物联网 eSIM 芯片封测业务。智能卡业务是公司的核心业务,经过多年发展,目前公司该业务已相对成熟,采用一体化的经营模式,自产关键封装材料柔性引线框架用于智能卡模块封装,具备较强的竞争优势,且公司已与国内外主流智能卡厂商建立了长期合作关系,产品广泛应用于通讯、金融、交通、身份识别等智能卡领域。除原有智能卡业务外,公司积极推动蚀刻引线框架和物联网 eSIM 芯片封测等新业务的发展和研发实力的进一步提升,打造公司的第二增长曲线,形成与智能卡业务相互补充、相互协同的特色产业链目前蚀刻引线框架业务以及物联网 eSIM 芯片封测业务已实现了产品的批量投产及销售,逐渐成为公司新的收入增长点,具有良好的发展前景。公司三大业务为智能卡业务、蚀刻引线框架业务和物联网 eSIM 芯片封测业务,2024 年智能卡业务营收占比为 66.77%。具体来看,智能卡业务是公司的传统核心业务,主要包括智能卡芯片关键封装材料柔性引线框架产品的研发、生产和销售,以及主要依靠自产的柔性引线框架向客户提供智能卡模块产品或模块封测服务。2024年公司智能卡业务营收占比占比 66.77%,其中柔心引线框架、智能卡模块、封测服务毛利率分别为 46.31%、46.87%、32.56%。智能卡业务领域核心优势在于公司采用一体化的经营模式,自产关键封装材料柔性引线框架用于智能卡模块封装,一方面保证低成本高质量的专用封装材料供应,提升产品的交付能力,另一方面提升了智能卡模块封装业务的利润率,因此具备较强的市场竞争力蚀刻引线框架业务以及物联网 eSIM 芯片封测业务是公司 2019 年新拓展的两项业务。2024 年公司上述两项新业务营收占比达到 28.77%,其中蚀刻引线框架营收占比达 23.02%,毛利率达14.05%,物联网 eSIM 芯片封测主营业务收入占比达 5.75%,毛利率达 20.53%。公司在该领域历时多年,投入大量人力、物力开展技术攻关,目前已成功掌握了包括卷式无掩膜激光直写曝光技术、卷式连续蚀刻技术及高精准选择性电镀技术等在内的多项核心技术,并实现了产品的批量投产及销售,上述两项业务已逐渐成为公司新的收入增长点。开源证券综合其他