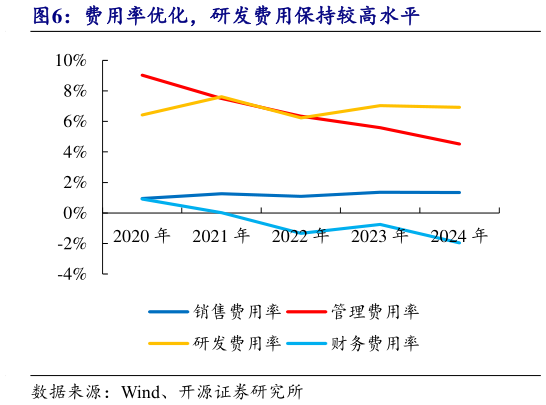

> 数据图表如何了解费用率优化,研发费用保持较高水平2025-9-2公司业绩呈现高速增长态势,毛利率维持高位,核心技术产业化水平较高。受益于下游消费电子市场需求回暖以及国产替代背景下公司蚀刻引线框架产品需求量上升,2020-2024 年公司营收由 3.88 亿元增长至 8.42 亿元,年复合增长率达 21.36%净利润由 2020 年的 4389 万元增长至 2024 年的 1.86 亿元,年复合增长率达 43.48%。得益于公司不断推进新技术开发,产品良率不断提升,2020-2024 年,公司毛利率持续维持在 30%以上,2024 年毛利率水平因高毛利率的智能卡模块业务收入占比下降而有所下降,但公司依旧维持在 36.26%的高位。公司主营业务收入均来源于核心技术产品,2024 年核心技术产品收入占营业收入比重为 96.39%,核心技术相关产品实现的收入比例较高且较稳定,为公司的业绩增长提供主要动力。开源证券综合其他