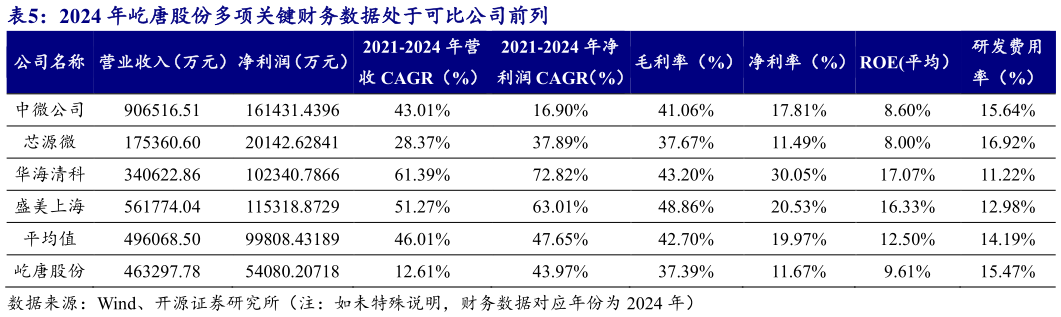

> 数据图表如何了解2024 年屹唐股份多项关键财务数据处于可比公司前列2025-9-2公司近年来业绩整体呈增长趋势,研发投入力度优于可比公司平均水平。2021-2024 年公司营收年复合增速不及可比公司均值,净利润年复合增速虽亦不及可比公司均值,但显著优于中微公司、芯源微等部分可比公司,提升速度较快。尽管公司毛利率水平低于可比公司,但主要系公司为巩固客户关系、开拓新客户及新市场,采取了更具竞争力的市场渗透策略,推动公司单位价格及毛利率相对较低的干法去胶设备收入占比维持在较高比例随着客户关系稳固及供应链本土化等成本优势逐步体现,同时受益于高毛利率的快速热处理设备销售占比提升等因素,2023 年及 2024 年,公司综合毛利率水平显著提升。此外,公司研发费用率为 15.47%,高于可比公司均值,体现了公司对研发的高度重视并积极的投入。开源证券综合其他