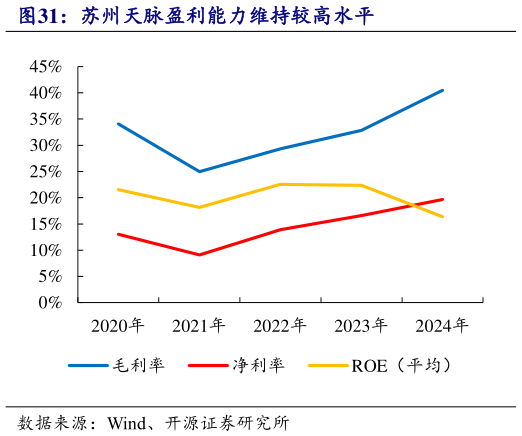

> 数据图表一起讨论下苏州天脉盈利能力维持较高水平2025-9-2公司营收呈现高速增长态势,毛利率维持高位。受益于公司技术的进步、销售区域的拓展、下游应用领域的扩展以及新老客户的需求的开拓,2020-2024 年公司营收由 40,616.49 万元增长至 94,291.36 万元,净利润由 2020 年的 0.53 亿元迅速增长至2024 年的 1.85 亿元,年复合增长率高达 36.76%。此外,由于公司不锈钢均温板产品收入和占比快速增长,,随着不锈钢均温板销售额增加带来的规模效应、生产经验的积累、生成工艺逐渐成熟以及自动化程度快速提高,不锈钢均温板的单位生产成本快速降低,毛利率也随之快速提升,在同业公司中享有较高的毛利率。2020-2024 年,公司毛利率由 34.06%上升至 40.48%,净利率也同比上升,由 2020 年的 13.05%上升至 2024 年的 19.67%,盈利能力逐年提高。期间费用方面,公司为持续提高均温板及热管的生产效率、提高自动化水平、同时不断扩大其在下游领域的适用性,公司持续对均温板及热管产品进行研发投入。由于 2021 年收入增长的幅度远高于研发费用增长幅度导致发行人研发费用率有所降低。2021 年至 2024 年,公司研发费用率不断提升,虽然略低于可比公司平均水平,但仍然保持了较高的研发投入。开源证券综合其他