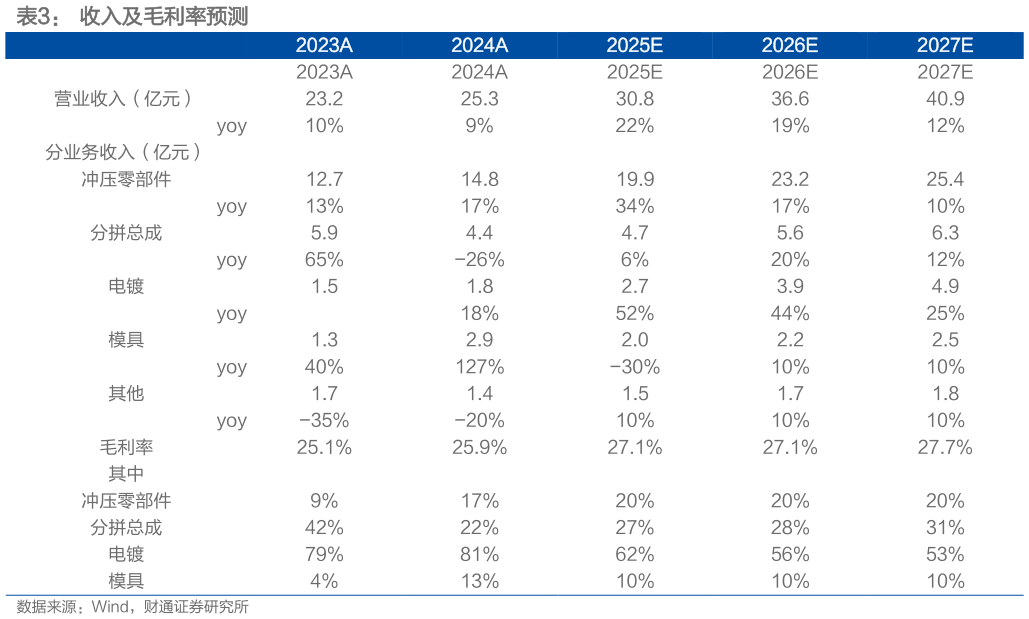

> 数据图表想关注一下收入及毛利率预测2025-9-21、营业收入快速增长:我们预计 202520262027 年公司营业收入分别为30.836.640.9 亿元,增速分别为 22%19%12%。分业务来看,预计冲压零部件 202520262027 年营业收入分别为 19.923.225.4 亿元,主要增量为小米汽车、特斯拉、理想汽车等客户的增长预计分拼总成加工业务 202520262027年营业收入分别为 4.75.66.3 亿元,主要增量为上汽乘用车销量的提升预计电镀业务 202520262027 年营业收入分别为 2.73.94.9 亿元,主要增量为精密镀膜技术在其他领域的应用增强。2、毛利率小幅提升:我们预计随着公司下游客户的产销改善以及各项新业务的拓展,公司毛利率将小幅提升,预计公司 202520262027 年毛利率分别为27.1%27.1%27.7%。1)冲压零部件:在小米汽车、特斯拉、理想汽车等新能源客户的推动下,该业务有望保持较高的毛利率,预计 2025-2027 年毛利率分别为 20%、20%、20%。2)分拼总成:随着上汽乘用车的产销复苏,公司的规模 效 应 不 断 增 强 , 毛 利 率 有 望 提 升 , 预 计 2025-2027 年 毛 利 率 分 别 为27%28%31%。3)电镀业务:预计公司镀铬产品毛利率保持稳定,但功率半导体电镀底板产品毛利率低于镀铬产品,预计电镀业务 2025-2027 年毛利率分别为 62%56%53%。财通证券能源矿产