> 数据图表咨询大家英特尔分业务 Operating Margin

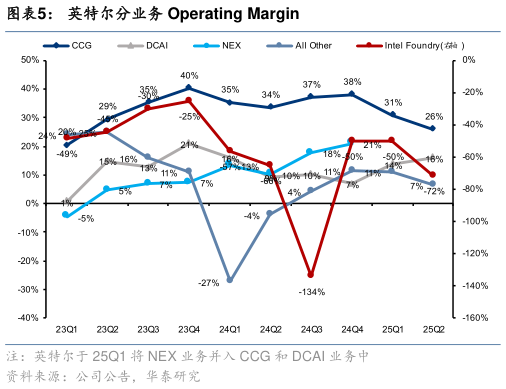

2025-9-0我们认为,此项合作为英特尔重估的催化剂。长期以来,压制英特尔估值的主要风险在于其制程上的执行力以及领先程度。通过这次合作,英特尔不仅获得了关键合作伙伴,更有望重夺制程领先地位。我们看到,英特尔 18A 节点是业内首个在单一节点上同时集成两项颠覆性的技术,即 PowerVia(背部供电)和 RibbonFET(GAA 环绕式栅极晶体管),并计划于今年底实现量产。对比台积电,据工商时报报道,2nm 目前已进入量产,采用 GAA 栅极晶体管架构,不过其更先进的背部供电版本预计于 26H2 量产,晚于英特尔 18A。考虑到来自英伟达的入股,结合技术领先优势,或有效降低英特尔代工路线图的风险,因此我们有理由给予其更乐观的估值。 我们维持 25-27 年营收预测 518529552 亿美元,维持 Non-GAAP 归母净利润预测 1239 55 亿美元。根据彭博一致预期,格芯 26 年 PS 为 2.45x,格芯专注于 10nm 以上的制程,而英特尔的代工业务将涵盖更先进的 18A 制程。我们看到英特尔 18A 或进入信心拐点,鉴于英特尔制程较领先,我们认为其代工业务估值应超格芯,且随着制程实现和获取更多外部客户订单,未来更有望向 AMD 和台积电的估值水平靠拢(目前 26E 一致预期 PS 分别为6.44x 和 7.84x)。我们上调 26E PS 从 2.0x 到 3.0x,对应上调目标价从 25 美元至 34 美元,重申“买入”。