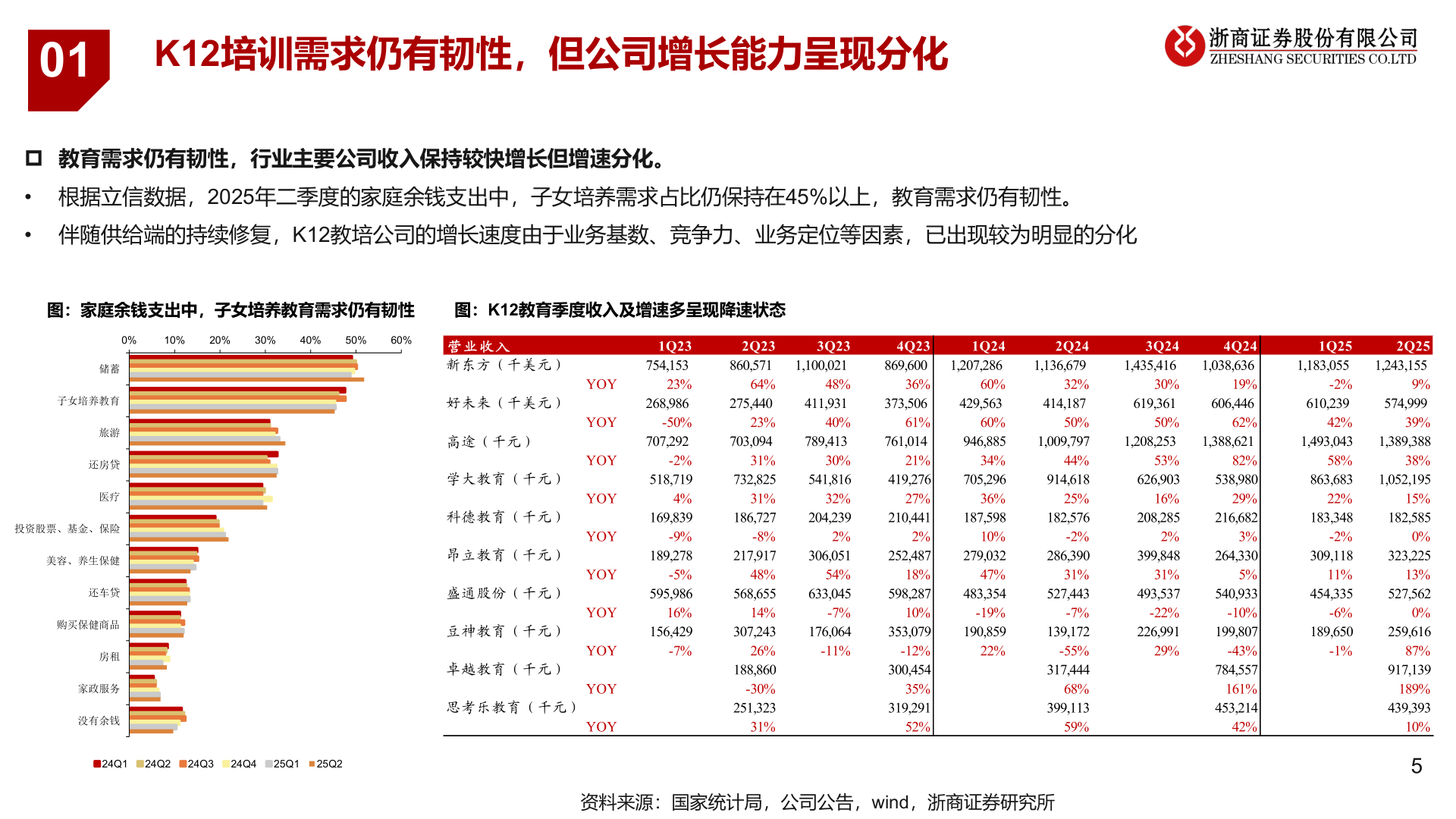

> 数据图表如何看待012025-10-301K12培训需求仍有韧性,但公司增长能力呈现分化 教育需求仍有韧性,行业主要公司收入保持较快增长但增速分化。• 根据立信数据,2025年二季度的家庭余钱支出中,子女培养需求占比仍保持在45%以上,教育需求仍有韧性。• 伴随供给端的持续修复,K12教培公司的增长速度由于业务基数、竞争力、业务定位等因素,已出现较为明显的分化图:家庭余钱支出中,子女培养教育需求仍有韧性图:K12教育季度收入及增速多呈现降速状态0%10%20%30%40%50%60%储蓄子女培养教育旅游还房贷医疗投资股票、基金、保险美容、养生保健还车贷购买保健商品房租家政服务没有余钱24Q124Q224Q324Q425Q125Q25资料来源:国家统计局,公司公告,wind,浙商证券研究所1Q23754,15323%268,986-50%707,292-2%518,7194%169,839-9%189,278-5%595,98616%156,429-7%营 业 收 入新东方(千美元)好未来(千美元)高途(千元)学大教育(千元)科德教育(千元)昂立教育(千元)盛通股份(千元)豆神教育(千元)卓越教育(千元)思考乐教育(千元)YOYYOYYOYYOYYOYYOYYOYYOYYOYYOY3Q231,100,02148%411,93140%789,41330%541,81632%204,2392%306,05154%633,045-7%176,064-11%2Q23860,57164%275,44023%703,09431%732,82531%186,727-8%217,91748%568,65514%307,24326%188,860-30%251,32331%1Q241,207,28660%429,56360%946,88534%705,29636%187,59810%279,03247%483,354-19%190,85922%4Q23869,60036%373,50661%761,01421%419,27627%210,4412%252,48718%598,28710%353,079-12%300,45435%319,29152%2Q241,136,67932%414,18750%1,009,79744%914,61825%182,576-2%286,39031%527,443-7%139,172-55%317,44468%399,11359%3Q241,435,41630%619,36150%1,208,25353%626,90316%208,2852%399,84831%493,537-22%226,99129%4Q241,038,63619%606,44662%1,388,62182%538,98029%216,6823%264,3305%540,933-10%199,807-43%784,557161%453,21442%1Q251,183,055-2%610,23942%1,493,04358%863,68322%183,348-2%309,11811%454,335-6%189,650-1%2Q251,243,1559%574,99939%1,389,38838%1,052,19515%182,5850%323,22513%527,5620%259,61687%917,139189%439,39310%浙商证券公共服务